Hier herunterladen

- Online-Werbung war 2016 mit Einnahmen in Höhe von EUR 36,8 Mrd. das wichtigste Werbemedium in der EU und übertraf damit auf gesamteuropäischer Ebene die Fernsehwerbung (EUR 31,4 Mrd.).

- Videowerbung ist mit mobiler Werbung einer der wichtigsten Wachstumstreiber, der 2016 bereits EUR 2,7 Mrd. in 20 EU-Ländern generierte.

- Die Entwicklung und rasche Verbreitung programmatischer Werbung (Automatisierung des Verkaufs- und Kaufs von Werbung) hat das Online-Medienökosystem und politische Entscheidungsträger vor neue Herausforderungen gestellt: die Verbreitung schädlicher/anstößiger Inhalte wie „Fake News“ und schädlicher/anstößiger Werbung.

Die gesamte Werbeindustrie befindet sich in einer Phase des Wandels, ausgelöst durch neue Werbetechniken und -akteure. Ein Duopol aus Google und Facebook beherrscht das Online-Werbeuniversum. Dies sind die Erkenntnisse eines neuen Berichts der Europäischen Audiovisuellen Informationsstelle als Teil des Europarats in Straßburg mit dem Titel The EU online advertising market - Update 2017. Über einen Zeitraum von fünf Jahren (2011 - 2016) hat der Autor und Analyst der Informationsstelle Christian Grece 20 EU-Länder analysiert.

1. Das Wachstum des EU-Werbemarkts wird in erster Linie durch Online-Werbung getrieben

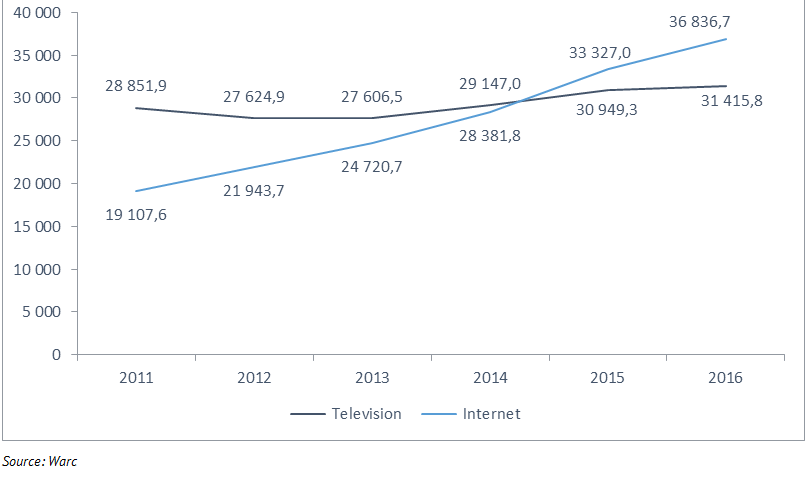

Der Online-Werbemarkt in der Europäischen Union (EU) übernahm 2015 die Spitze beim Werbeaufkommen und übertraf damit zum ersten Mal die Werbeaufwendungen im Fernsehen.

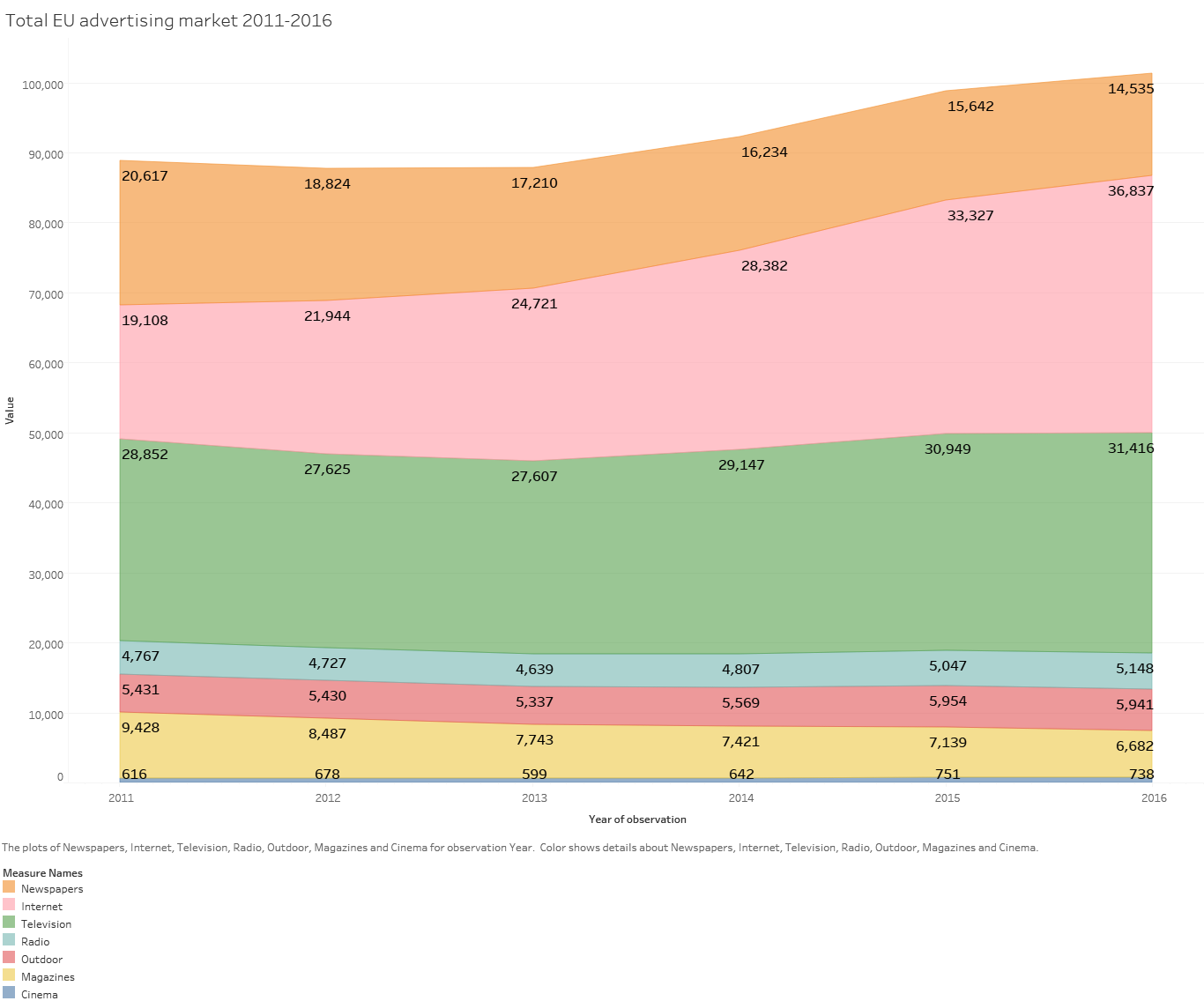

Der gesamte Werbemarkt wuchs im Zeitraum von 2011 bis 2016 um 14% von EUR 88,8 Mrd. auf EUR 101,3 Mrd., in erster Linie durch Online-Werbung, die sich in dieser Zeit fast verdoppelte.

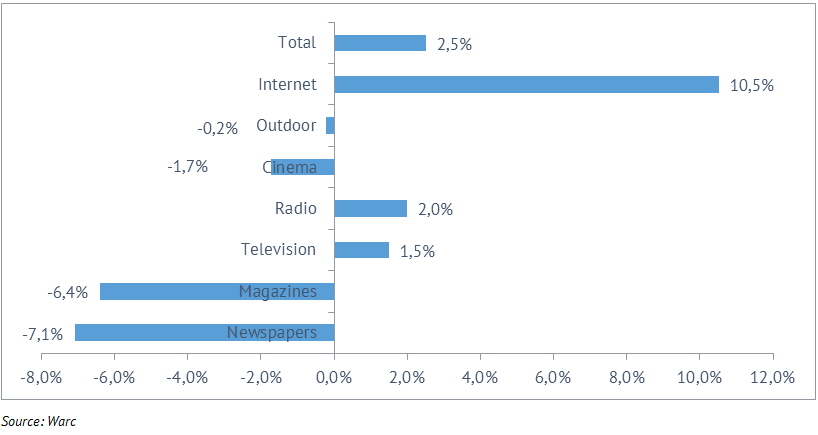

Betrachtet man jedoch die jährlichen Zuwachsraten 2015/2106 für diese Medienkategorien, ergibt sich ein anderes Bild. Es zeigt sich, dass alle Medien außer Internet, Hörfunk und Fernsehen einen Rückgang bei Werbeausgaben hinnehmen mussten, und auch das Wachstum bei Fernsehen und Hörfunk war nur mäßig. Dieser Bericht bietet einen Überblick über die treibenden Kräfte.

Abbildung 1- Der EU-Werbemarkt 2011-2016 nach Medien, in EUR Mio.

Abbildung 2 -Jährliche Zuwachsraten 2015/2016 nach Werbemedien, in %

2. Online-Werbung hat Fernsehwerbung auf gesamteuropäischer Ebene überholt

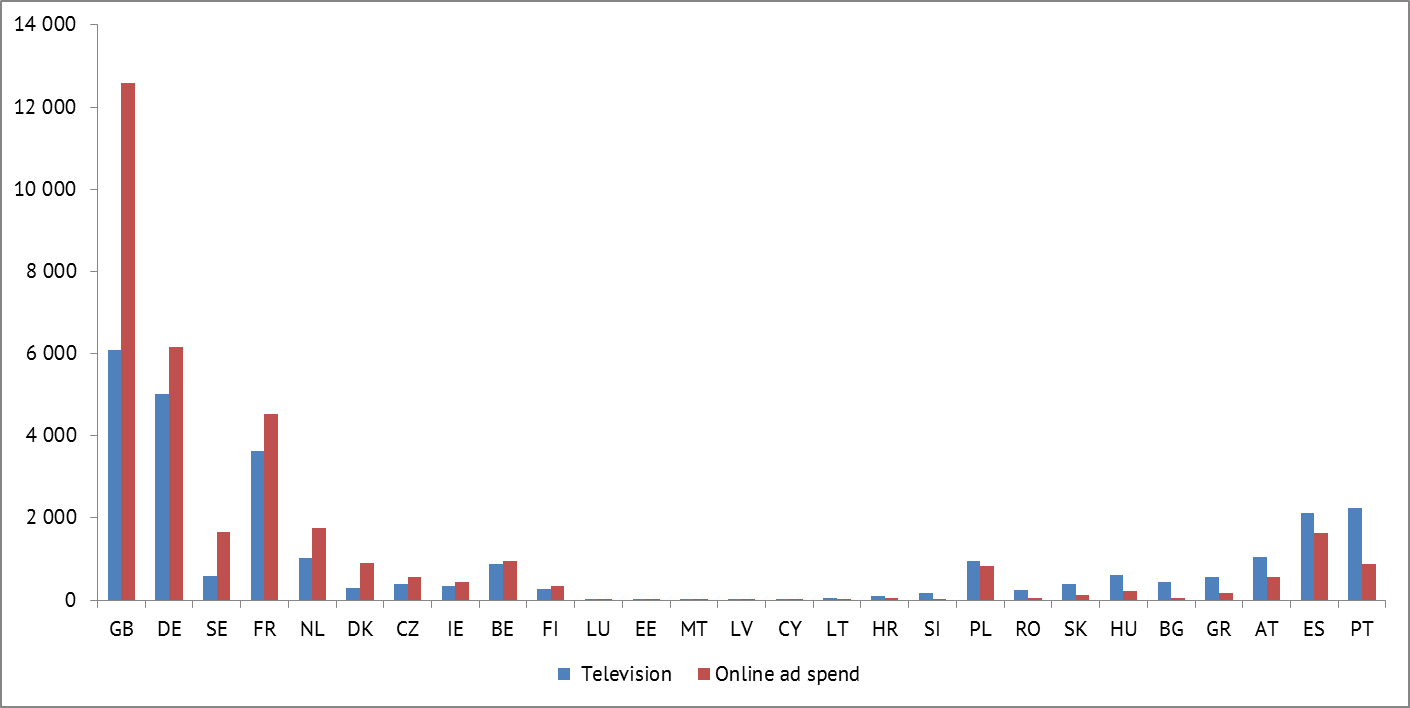

Der Paradigmenwechsel von Werbung in Massenmedien zu individualisierter, zielgerichteter Werbung auf der Grundlage von Nutzerdaten wie im Internet stellt Werbetreibende und die Plattformen und Dienste, auf denen diese Werbung platziert wird, vor neue Herausforderungen.EU-Fernsehveranstalter haben begonnen sich zu verbünden, um mit den Online-Werbegiganten Google und Facebook mitzuhalten, die in viel größerem Maßstab tätig sind und eine viel breitere Nutzerbasis haben. Solche Medienbündnisse nehmen in Europa zu, da Herausgeber verstanden haben, dass sie ihre Kräfte bündeln müssen, um gegen das Online-Werbemarkt-Duopol aus Google und Facebook zu bestehen.Online-Werbung hat Fernsehwerbung in einigen der größten Werbemärkte der EU überholt. Die zehn EU-Länder, in denen Online-Werbung das wichtigste Werbemedium noch vor Fernsehen war, sind nach Differenz zwischen dem Online- und dem Fernsehwerbemarkt: DK, SE, GB, NL, CZ, IE, FR, DE, FI und BE.In den übrigen 18 EU-Ländern generierte Fernsehwerbung immer noch höhere Zahlen als Online-Werbung; die Frage ist nur, wie lange das noch so bleiben wird.

Abbildung 3 - Fernseh- und Online-Werbung in der EU 2011-2016, in EUR Mio

Abbildung 4 - Vergleich Online- und Fernsehwerbung nach Ländern 2016, in EUR Mio.

3. Programmatische Werbung: Inhalte und Werbung im Überfluss, keine Kontrolle

Im Internet gibt es eine Fülle an Inhalten und an Werbung. Vor dem Aufkommen programmatischer Werbung wurden die meisten Online-Werbeanzeigen auf traditionelle Weise in Form eines persönlichen Austausches zwischen Käufern und Verkäufern vermarktet. Die Explosion an Inhalten hat dazu geführt, dass auch die Menge an zur Verfügung stehendem Werbeinventar explodiert ist; programmatische Werbung ist daher entstanden, um die Vermarktung verfügbaren Werbeinventars zu ermöglichen.

Seit 2016 gibt es jedoch beunruhigende Meldungen: Zunächst war es Werbung, die neben schädlichen/anstößigen Inhalten auf Videoplattformen wie YouTube platziert wurde, dann schädliche/anstößige Werbung auf Facebook, Twitter und anderen Online-Plattformen/Diensten, um die öffentliche Meinung bei Wahlen zu beeinflussen.

Der Bericht bietet einen Überblick über die aktuellen Herausforderungen programmatischer Werbung und führt dann detailliert den heutigen Stand bei Online-Werbung, die Chancen wie auch die Risiken aus.

Die Industrie begreift zunehmend, dass die Tage eines ausgewogenen Marktes, bei dem der Wettbewerb in erster Linie zwischen nationalen Akteuren auf einem nationalen Markt ausgefochten wurde, vorüber sind und dass der digitale Wandel unserer Gesellschaften einerseits neue „Gewinner“ hervorbringt, häufig in durch Netzeffekte begünstigter „der-Stärkere-gewinnt“-Manier, und andererseits mehr „Verlierer“ produziert. Nach Angaben von Zenith entfielen 2016 auf die beiden Unternehmen Google Inc. und Facebook Inc. bereits 20% des weltweiten Werbemarktes (Werbung insgesamt, nicht nur digitale Werbung), und ihr Anteil am weltweiten Werbemarkt und ihr Einfluss auf diesen Markt steigt weiter.

In einem Markt zu konkurrieren, in dem überwiegend zwei Unternehmen das Wachstum generieren und das Feld beherrschen, ist eine Herausforderung, bei der nationale Akteure Wege finden, sich an das neue Wettbewerbsumfeld in den Vereinigten Staaten und Europa anzupassen, indem zum Beispiel

- Fernsehsender langsam und zögerlich programmatische - automatische - Werbung übernehmen,

- digitale Videoplattformen und -dienste erworben werden oder darin investiert wird,

- mit kürzeren und neuen Werbeformaten experimentiert wird,

- Diversifizierung in Richtung E-Commerce oder neue Formen digitaler Unterhaltung wie e-Sports betrieben wird.

Werden diese Innovationen und Veränderungen europäischer Medienakteure ausreichen, um sich an sich wandelnde Verhaltensmuster des Publikums beim Inhaltekonsum, an eine stärkere Fragmentierung zwischen Plattformen, Diensten und Geräten sowie eine nie dagewesene Fülle an Inhalten anzupassen?