Principales constatations de ce nouveau rapport :

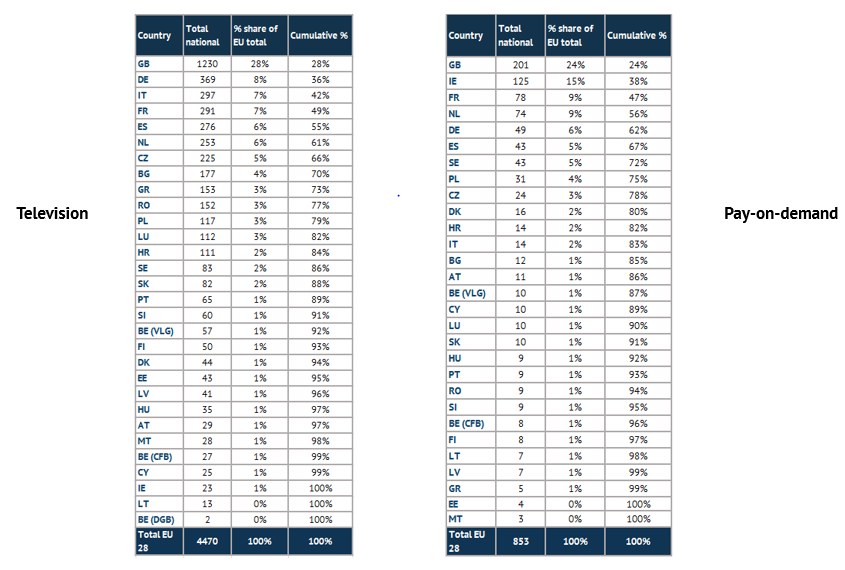

- En 2018, le Royaume-Uni était encore, et de loin, le principal marché audiovisuel de la grande Europe (UE-28 plus les pays énumérés dans la note de bas de page)[1] : 1 230 chaînes de télévision et 201 services payants à la demande étaient établis dans le pays, dont beaucoup ciblaient d’autres marchés audiovisuels européens.

- Le Royaume-Uni était également le premier contributeur à l’offre globale de services audiovisuels dans l’UE28. Environ un quart de l’ensemble des chaînes de télévision (28 %) et des services payants à la demande (24 %) y étaient établis.

- Fin 2018, 11 123 chaînes de télévision (dont 5 039 chaînes locales) et 2 917 services à la demande[2] étaient disponibles dans la grande Europe.

- Au total, 5 880 chaînes de télévision étaient établies dans la grande Europe (à l’exclusion des chaînes locales), dont 4 470 dans l’UE28 de même que 968 services payants à la demande (dont 853 dans l’UE28). Au total, 4 838 licences de télédiffusion (à l’exclusion des licences locales) ont été accordées (dont 3 555 dans l’UE28).

L’Observatoire européen de l’audiovisuel, qui fait partie du Conseil de l’Europe à Strasbourg, vient de publier un nouveau rapport intitulé Audiovisual media in Europe: market insights. S’appuyant sur l’analyse des données 2018 collectées dans la base de données MAVISE, ce rapport dresse un panorama du paysage européen des médias audiovisuels en l’étudiant sous trois angles différents. Le premier se concentre sur l’offre de services de médias audiovisuels en Europe et présente les chiffres sur les chaînes de télévision et les services à la demande disponibles et établis dans les marchés européens. Le deuxième porte sur l’accès et la distribution des services audiovisuels en Europe et note la prédominance des modèles économiques payants dans ce secteur. Le troisième angle met en lumière l’empreinte croissante en Europe des services de médias audiovisuels ciblés qui desservent des marchés non nationaux.

1. Le Royaume-Uni reste le premier marché audiovisuel dans la grande Europe

- Le Royaume-Uni reste, et de loin, le principal marché audiovisuel de la grande Europe : 1 230 chaînes de télévision et 201 services payants à la demande étaient établis dans le pays, dont beaucoup ciblaient d’autres marchés audiovisuels européens.

- Le Royaume-Uni était également le premier contributeur à l’offre globale de services audiovisuels dans l’UE28. Environ un quart de l’ensemble des chaînes de télévision (28 %) et des services payants à la demande (24 %) y étaient établis.

- Fin 2018, 11 123 chaînes de télévision étaient disponibles en Europe[3], dont 5 039 chaînes locales. En outre, 2 917 services à la demande[4] étaient disponibles en Europe, y compris des services établis hors Europe qui ciblaient les marchés européens ; dont 1 624 services de télévision de rattrapage, 1 081 services payants à la demande et 212 services gratuits à la demande.

- Fin 2018, 5 880 chaînes de télévision étaient établies en Europe (à l’exclusion des chaînes locales), dont 4 470 étaient basées dans l’UE28. Les autorités de régulation européennes ont délivré 4 838 licences de radiodiffusion télévisuelle (à l’exclusion des licences locales), dont 3 555 dans l’UE28. Parmi les chaînes de télévision établies en Europe, 8 % appartenaient au secteur public, 91 % à une entreprise privée et 1 % à une société mixte (chiffres similaires pour l’UE28) ; environ 28 % des chaînes de télévision étaient disponibles en format HD et le même pourcentage proposait un service de télévision de rattrapage ; environ 4 % des chaînes avaient une version en différé (chiffres identiques pour l’UE28).

- Sur les 968 services payants à la demande établis en Europe, 853 étaient basés dans l’UE28 ; parmi ceux-ci, seuls 2 % appartenaient à des organismes de radiodiffusion de service public et 1 % à une société mixte.

Concentration des chaînes de télévision et des services payants à la demande établis dans l’UE28 | 2018 - En nombre de services et en part en %

Source : Base de données MAVISE 2018

2. Prévalence des modèles économiques payants

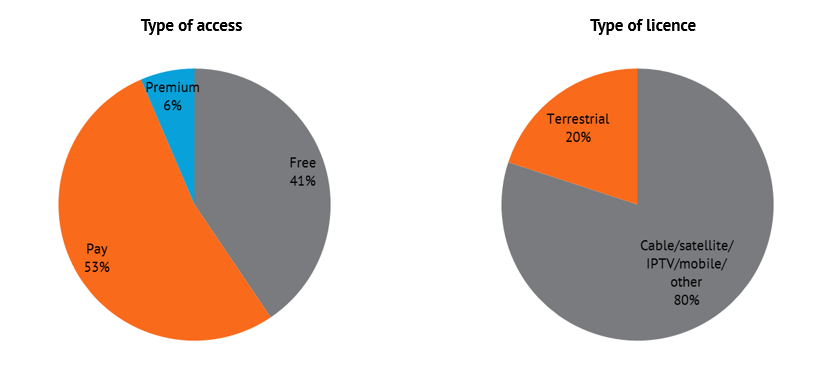

- Un service de télévision sur cinq établi en Europe* en 2018 était accessible via la télévision numérique terrestre (20 %), et le reste par câble, satellite, ou IPTV (télévision par protocole internet).

- La majorité des chaînes de télévision étaient des services payants et/ou premium, tandis que 41 % des chaînes établies en Europe étaient gratuites. Ces pourcentages sont similaires pour l’UE28.

- Le modèle économique prévalant pour les services payants à la demande était la vidéo à la demande par abonnement (SVOD) (59 %), qui devançait la vidéo à la demande transactionnelle (TVOD) (41 %).

Répartition des chaînes de télévision établies dans l’EUR40 + Maroc par type d’accès et par type de licence | 2018 - En part en %

Source : Base de données MAVISE 2018

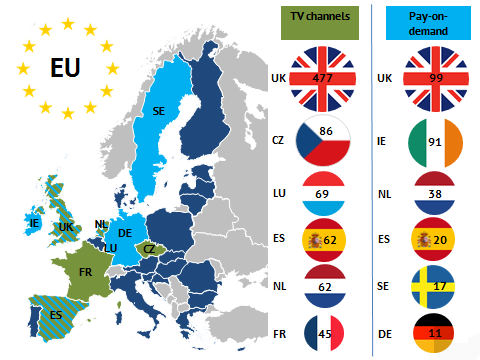

3. Empreinte croissante des services de médias audiovisuels ciblant d’autres marchés

- Comme pour la télévision (Europe n=563 ; UE28 n=477), le Royaume-Uni était en 2018 de loin le principal pôle pour les services payants à la demande ciblant des marchés étrangers, avec un total de 130 services ciblant d’autres marchés européens, dont 99 ciblaient exclusivement l’UE28.

- Plus d’un cinquième de l’ensemble des chaînes de télévision (21 % ; n=917) et plus d’un tiers (36 % ; n=306) des services payants à la demande basés dans l’UE28 ciblaient spécifiquement d’autres marchés de l’UE28. En Europe*, 19 % (n = 1136) des chaînes de télévision et 43 % (n = 413) des services payants à la demande ciblaient des marchés étrangers. Ils appartenaient principalement à de grandes sociétés de radiodiffusion et de divertissement, dont la majorité est d’origine américaine.

- 69 % de l’ensemble des chaînes de télévision ciblant d’autres marchés de l’UE28 étaient basés au Royaume-Uni, en République tchèque et au Luxembourg, et 75 % des services payants à la demande ciblant d’autres marchés de l’UE28 étaient basés au Royaume-Uni, en Irlande et aux Pays-Bas.

Principaux pôles de médias audiovisuels ciblant principalement d’autres marchés de l’UE28 par pays | 2018 - En nombre de services

Source : Base de données MAVISE 2018

Accédez à la base de données MAVISE ici

[1] L’Europe comprend l’UE28, l’Albanie, l’Arménie, la Bosnie-Herzégovine, la Géorgie, l’Islande, le Liechtenstein, le Monténégro, la Macédoine du Nord, la Norvège, la Fédération de Russie, la Suisse, la Turquie et le Maroc

[2] Les chiffres relatifs aux services à la demande disponibles en Europe comprennent à la fois les services gratuits et payants