Télécharger « Top players in the European audiovisual industry – ownership and concentration » (édition 2023) ici

L’Observatoire européen de l’audiovisuel, qui fait partie du Conseil de l’Europe à Strasbourg, vient de publier une nouvelle édition de son rapport annuel sur les principaux acteurs du secteur audiovisuel en Europe. Ce rapport intitulé Top players in the European audiovisual industry - ownership and concentration a été réalisé par Laura Ene Iancu, analyste au sein du Département Information sur les marchés de l’Observatoire.

Il vise à mettre en lumière la structure de l’industrie audiovisuelle en Europe au regard des recettes et divers autres indicateurs de performance spécifiques aux principaux segments du marché audiovisuel. L’analyse recense les acteurs clés du secteur et explore le niveau de concentration, le statut et l’origine de la propriété en fonction des recettes, des abonnements aux services audiovisuels payants, du nombre de services audiovisuels, des audiences TV et du nombre de titres de fictions télévisuelles. Le rapport présente également une analyse transversale pour les acteurs opérant sur plusieurs segments du marché.

Cette 3e édition du rapport présente des études de cas illustrant la diversité des paysages audiovisuels nationaux en Europe.

Le rapport comporte des liens de téléchargement de toutes les listes au format Excel ; tous les classements ont une couverture plus large que les 20 acteurs clés de chaque segment de marché spécifique présenté dans le rapport. L’analyse des recettes couvre la période de 2016 à 2022.

Le rapport établit que fin 2022 :

- Les 100 premiers groupes audiovisuels d’Europe en termes de recettes affichent une croissance deux fois plus rapide que les recettes globales du marché des services audiovisuels entre 2016 et 2022.

- Les intérêts des acteurs privés et américains dans les recettes d’exploitation cumulées des 100 premiers groupes audiovisuels ont progressé entre 2016 et 2022.

- Les recettes du secteur privé sont réparties quasiment à part égale entre les acteurs d’origine européenne et américaine.

- Les opérateurs du secteur des télécommunications (assembleurs et distributeurs) représentent au total plus de 70 % des abonnements de télévision à péage.

- Les plateformes dédiées exclusivement à la SVOD sont en recul. En effet les abonnements se tournent vers les streamers contrôlés par les radiodiffuseurs, qui progressent d’année en année.

- Les niveaux de concentration des trois principaux acteurs de SVOD reculent d'une année sur l'autre.

- La structure du marché de l’audiovisuel est très éclectique en Europe, en raison des réalités propres à chaque pays et de la manière dont les acteurs choisissent d’utiliser leurs portefeuilles pour desservir les différents marchés.

Les 100 premiers acteurs en Europe

Les recettes d’exploitation cumulées des 100 premiers groupes audiovisuels en Europe ont progressé deux fois plus vite en 2022 (+23 % par rapport à 2016) que les recettes des services audiovisuels du marché global et plus rapidement que l’inflation moyenne.

L’évolution des recettes cumulées du top 100 est principalement organique, 90 % de la croissance étant imputable au secteur privé et presque entièrement concentrée sur les 20 premiers groupes privés. Les pure players SVOD, tels que Netflix, Amazon Prime Video, DAZN et Apple TV+, soutiennent à eux seuls la dynamique des acteurs du top 100. Leurs recettes cumulées ont été multipliées par 6 entre 2016 et 2022. Contrairement à l’évolution globale des segments traditionnels du marché, les recettes des acteurs traditionnels figurant au top 100 sont également en progression (+14 % par rapport à 2016), principalement grâce à Warner. Bros Discovery, Paramount, Comcast's Sky, Disney, Vodafone et Deutsche Telekom. Cette évolution peut s’expliquer en partie par une dynamique accrue des recettes générées hors de l’activité traditionnelle des services audiovisuels.

Top 20 des groupes audiovisuels européens en termes de recettes d’exploitation des services audiovisuels

(2022 – en millions d’euros)

Remarque: Recettes d’exploitation consolidées des 100 premiers groupes européens opérant dans le secteur de la vidéo. Pour les opérateurs de télécommunications et les géants américains, l’analyse porte principalement, et dans la mesure du possible, sur les recettes provenant des segments médias et production. Groupes non pris en compte : 1) groupes fournissant essentiellement des services de télécommunications et ne produisant pas de rapport détaillé sur les recettes vidéo ; 2) groupes opérant principalement dans la distribution des œuvres audiovisuelles ; 3) groupes de radio n’intervenant pas dans le secteur de la vidéo ; 4) groupes fournissant des moyens de transmission aux services audiovisuels ; 5) chaînes de salles de cinéma ; 6) groupes opérant principalement dans le secteur des jeux.

Source : Observatoire européen de l’audiovisuel

Ces développements reflètent une progression de la part du secteur privé en général, et des acteurs américains en particulier, entre 2016 et 2022.

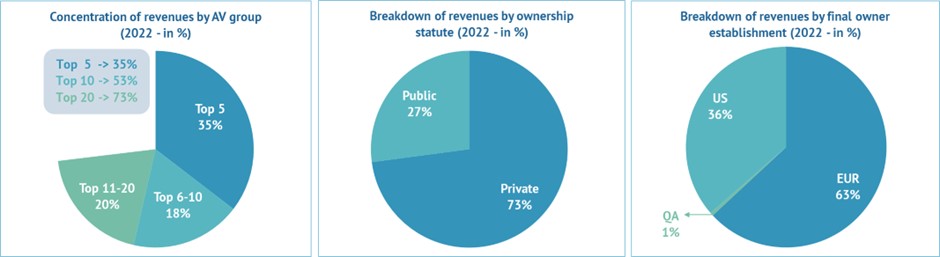

Parmi les acteurs du top 100, la part des groupes privés dans les recettes cumulées est de 73 % en 2022 (+4 % par rapport à 2016). Les radiodiffuseurs se taillent la part du lion (68 %), suivis par les entreprises de télécommunications (20 %) et les pure players SVOD (12 %). Les recettes du secteur privé sont réparties quasiment à part égale entre les acteurs d’origine européenne et américaine.

La part des intérêts américains dans les recettes du top 100 affiche une progression de 36 % en 2022 (+5 % par rapport à 2016), liée à la montée en puissance des pure players SVOD, mais aussi des services SVOD des radiodiffuseurs issus des États-Unis, tels que Sky, Paramount+ et Disney+. Les radiodiffuseurs et les plateformes dédiées exclusivement à la SVOD se répartissent les intérêts américains respectivement à hauteur de 70 % et 25 %. Sky représente à lui seul un tiers des recettes cumulées par les acteurs issus des États-Unis.

Les niveaux de concentration restent globalement identiques parmi les 100 premiers groupes audiovisuels européens en termes de recettes d’exploitation sur la période de référence. Les 20 premiers acteurs cumulent 73 % des recettes du top 100 en 2022, soit une légère augmentation par rapport aux 71 % enregistrés en 2016. En ce qui concerne les consolidations intervenant parmi les acteurs privés déjà présents dans le top 100 et la croissance organique, on note un renforcement des plus forts.

Source : Observatoire européen de l’audiovisuel

Chaînes de télévision à péage et services SVOD en Europe

La structure du marché de la télévision à péage reste inchangée en 2022 par rapport à l’année précédente en ce qui concerne les niveaux de concentration, la part du secteur privé et les intérêts américains.

En 2022, les acteurs du secteur des télécommunications (assembleurs et distributeurs), par opposition à ceux du secteur de l’édition de services audiovisuels, représentent globalement plus de 70 % des abonnements de télévision à péage. Le secteur de la télévision à péage en Europe est donc investi majoritairement par des acteurs européens (81 %) et quasi-intégralement par le secteur privé (95 %). Le marché de la télévision à péage reste très concentré, sachant que fin 2022, les 10 premiers opérateurs représentent à eux seuls 60 % des abonnements.

La SVOD est le segment de marché qui présente la plus forte part d’intérêts privés (99 %) et américains (84 %) et qui affiche également la plus forte concentration, 90 % de l’ensemble des abonnements étant concentrés sur les 10 premières plateformes OTT fin 2022. Toutefois, le niveau de concentration parmi les trois principaux acteurs a baissé en 2022 par rapport à 2021, en raison du plafonnement des nouveaux abonnements enregistrés par les poids lourds de la SVOD, Netflix et Amazon.

Ce plafonnement s’inscrit dans un contexte de montée en puissance des streamers de moindre envergure, principalement les plateformes des grandes sociétés américaines (Paramount, WBD et Disney) qui ont vu leurs abonnements cumulés progresser de 68 % entre 2021 et 2022. Les abonnements OTT souscrits auprès des radiodiffuseurs européens connaissent également une forte dynamique (+41 % en entre 2021 et 2022) et le poids global des radiodiffuseurs progresse de 9 % (jusqu’à 40 % en 2022), tandis que la part de marché des plateformes dédiée exclusivement à la SVOD tombe à 57 % en 2022 (soit une baisse de 8 % par rapport à 2021).

Si l’on considère tous les abonnements souscrits auprès des principaux acteurs qui possèdent - par opposition à ceux qui diffusent simplement - au moins une grande chaîne de télévision à péage ou une plateforme de SVOD grand public en 2022, on constate que les géants américains contribuent à plus de la moitié de la croissance cumulée par les catégories d’acteurs concernées. Le poids des géants américains est ainsi passé à 21 % en 2022, soit une progression de 6 % de leur part de marché par rapport à 2021.

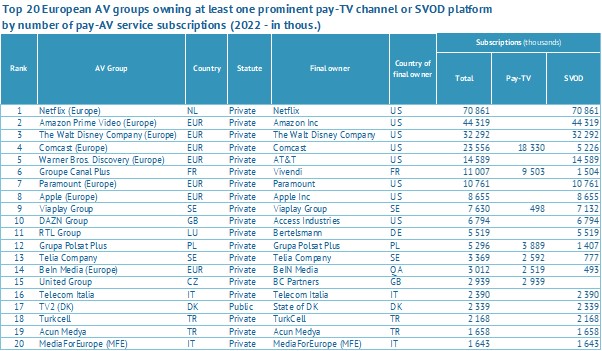

Top 20 des groupes audiovisuels européens détenant au moins une grande chaîne de télévision à péage ou une plateforme de SVOD grand public par nombre d'abonnements à des services audiovisuels payants (2022- en milliers)

Remarque : pour les opérateurs de télécommunications, seuls les abonnements à la SVOD ont été pris en compte ; contrairement aux radiodiffuseurs, les opérateurs de télécommunications ne détiennent pas les principales chaînes de télévision à péage et sont uniquement impliqués dans leur distribution.

Source : Observatoire européen de l’audiovisuel

Marché audiovisuel paneuropéen et marchés nationaux

Les acteurs de l’audiovisuel en Europe sont très hétérogènes au regard de leur portefeuille d’activités. De plus, ils ajustent le déploiement de leur portefeuille en fonction des spécificités du marché de chaque pays dans lequel ils opèrent.

Du fait de cette double diversité, la structuration du marché audiovisuel prend des formes extrêmement variées d’un pays à l’autre, très différentes de la structure paneuropéenne moyenne. Cela se traduit par une différenciation des niveaux de concentration, d’implication des MSP et d’intérêt des acteurs américains en fonction de chaque pays pour les différents segments du marché audiovisuel.

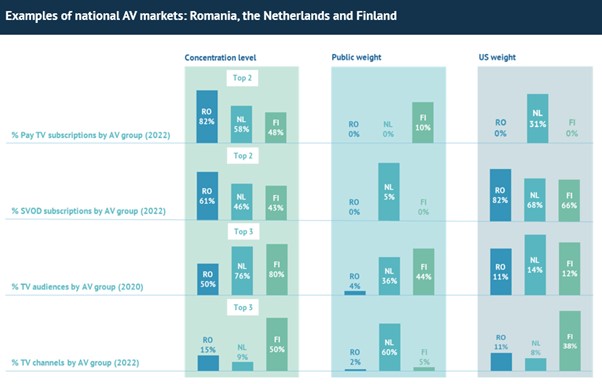

Exemples de marchés audiovisuels nationaux : Roumanie, Pays-Bas, Finlande

Source : Observatoire européen de l’audiovisuel