Télécharger « Top players in the European audiovisual industry – Concentration, statute, origin and profile» (édition 2023) ici

L’Observatoire européen de l’audiovisuel, qui dépend du Conseil de l’Europe à Strasbourg, vient de publier une nouvelle édition de son rapport annuel sur les principaux acteurs du secteur audiovisuel en Europe. Ce rapport intitulé Top players in the European audiovisual industry – Concentration, statute, origin and profile a été rédigé par Laura Ene Iancu, analyste au sein du Département Informations sur les marchés de l’Observatoire.

Il vise à mettre en lumière le rôle des grands groupes dans la structuration de l’industrie audiovisuelle en Europe. Cette analyse détaille les performances globales des principaux acteurs au regard des recettes cumulées de l’ensemble du marché audiovisuel. L’étude examine également leur positionnement par rapport aux principaux segments du marché audiovisuel : financement public, télévision à péage, SVOD, publicité télévisée sur les chaînes en clair et publicité sur les plateformes OTT.

Le rapport expose la structure du marché de l’audiovisuel et ses principaux segments en examinant la concentration, le statut et l’origine des acteurs, ainsi que leur profil en fonction de leur activité principale et de leur implantation sur le marché.

Chaque tableau de top 10 figurant dans le rapport comporte un lien vers un classement élargi téléchargeable qui fournit également des métadonnées sur le groupe européen, telles que le propriétaire final, l’origine et le statut.

Pour un meilleur éclairage, le rapport passe également en revue les principales fusions-acquisitions et leurs activités centrales.

Le rapport établit que fin 2023 :

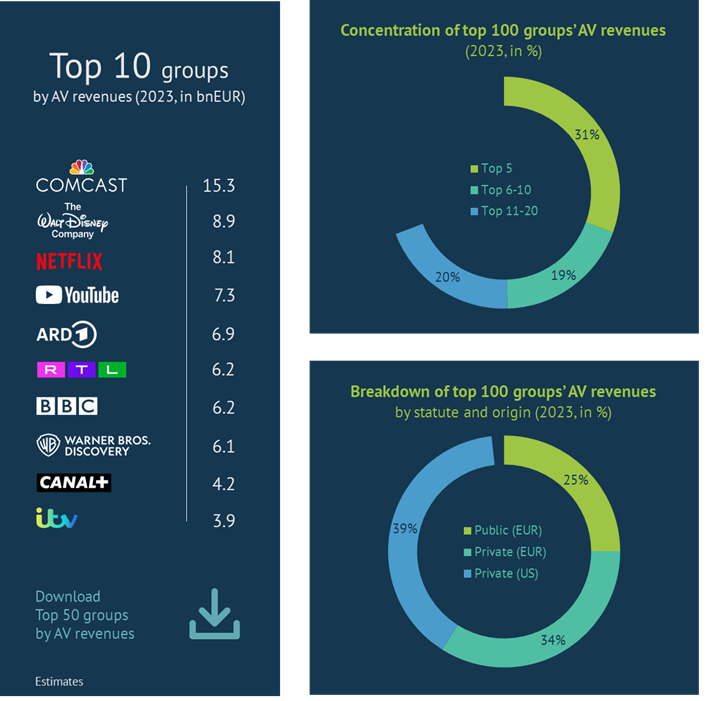

La moitié des recettes audiovisuelles cumulées par les 100 premiers groupes sont engrangées par les 10 premiers acteurs.

Le groupe américain Comcast arrive une fois de plus en tête en affichant 10 % des recettes d’exploitation audiovisuelles cumulées des 100 premiers acteurs en Europe. Netflix et YouTube, les deux plateformes exclusivement OTT qui figurent dans le top 10, sont à égalité en termes de recettes.

Le secteur privé représente plus de 70 % des recettes audiovisuelles des 100 premiers groupes, et les acteurs d’origine américaine, massivement représentés par leurs méga-studios et leurs services de diffusion en continu, se taillent la part du lion.

Pourtant, ce sont les acteurs européens qui, grâce aux radiodiffuseurs, représentent la majeure partie des recettes audiovisuelles globales cumulées par les 100 premiers acteurs.

Source : Observatoire européen de l’audiovisuel

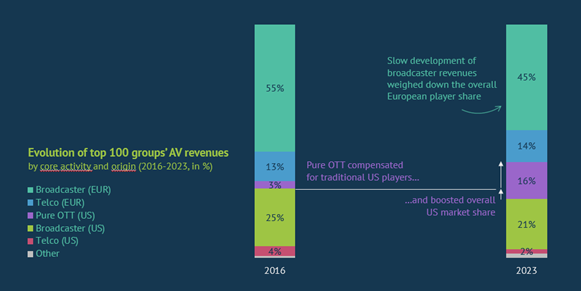

Les plateformes exclusivement OTT font progresser la part des États-Unis, tandis que les opérateurs de télécommunications maintiennent leur place en Europe dans le top 100 des recettes audiovisuelles consolidées.

Portées à parts égales par la SVOD et les VSP, les recettes exclusivement OTT en Europe ont été multipliées par six entre 2016 et 2023 et contribuent à plus de 60 % aux recettes audiovisuelles supplémentaires des 100 premiers groupes (en hausse de 30 % sur la période étudiée). L'essor des plateformes exclusivement OTT renforce la part des intérêts américains, alors qu’on note un recul de la part de marché des studios américains malgré leurs services de streaming propriétaires tels que Disney+, Paramount+, Max et Sky. Les radiodiffuseurs européens enregistrent également une baisse significative de leurs recettes audiovisuelles, mais les bonnes performances des opérateurs de télécommunications tels que DT, Orange, Telia, Telefonica, Vodafone, Altice et autres ont permis de limiter au minimum le recul de la part européenne globale.

Source : Observatoire européen de l’audiovisuel

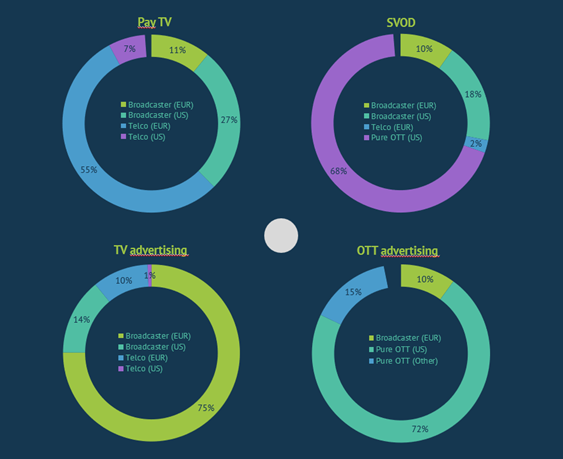

74 % des recettes des médias audiovisuels traditionnels sont contrôlées par des acteurs européens, tandis que 88 % des recettes des nouveaux médias audiovisuels le sont par des acteurs non européens.

Les acteurs européens, portés par les opérateurs de télécommunications, constituent les deux tiers du marché de la télévision à péage et représentent huit des dix premiers acteurs de la télévision à péage en Europe. Cependant, le leader incontesté de la télévision à péage est Sky, détenu par Comcast, avec un quart des recettes du marché de la télévision à péage en Europe.

Par ailleurs, le marché traditionnel de la publicité audiovisuelle est principalement alimenté par les radiodiffuseurs européens, qui cumulent 85 % des recettes publicitaires de la télévision. Seuls trois groupes américains figurent parmi les dix premiers acteurs, leurs recettes publicitaires télévisées étant liées à leurs acquisitions européennes, notamment la reprise de TVN Poland par WBD, Channel 5 par Paramount et Sky par Comcast.

Contrairement à la télévision à péage, le marché de la SVOD est dominé par des intérêts non européens : près de 9 euros sur 10 dépensés pour des services de SVOD sont perçus par des acteurs d’origine américaine. Les opérateurs dédiés exclusivement au streaming, tels que Netflix, Prime Video, DAZN, Youtube et Apple, cumulent 80 % des recettes de la SVOD d’origine américaine, tandis que les services détenus par les grands studios américains (Disney, WBD, Paramount et Comcast) se partagent les intérêts américains restants.

90 % des recettes publicitaires des plateformes OTT enregistrées pour des contenus audiovisuels linéaires et à la demande sont générées par des plateformes exclusivement OTT non européennes, quasi-intégralement représentées par des VSP. À l’exception de TikTok, qui vient de Chine, plus de 80 % des recettes des VSP non européens sont exclusivement d’origine américaine et portées par YouTube et Meta qui, à eux deux, cumulent les deux tiers de l’ensemble des recettes publicitaires des plateformes OTT en Europe.

Répartition des recettes des différents segments du marché audiovisuel en Europe

selon le statut et le profil d’activité principale de l’acteur (2023, en %)

Source : Observatoire européen de l’audiovisuel

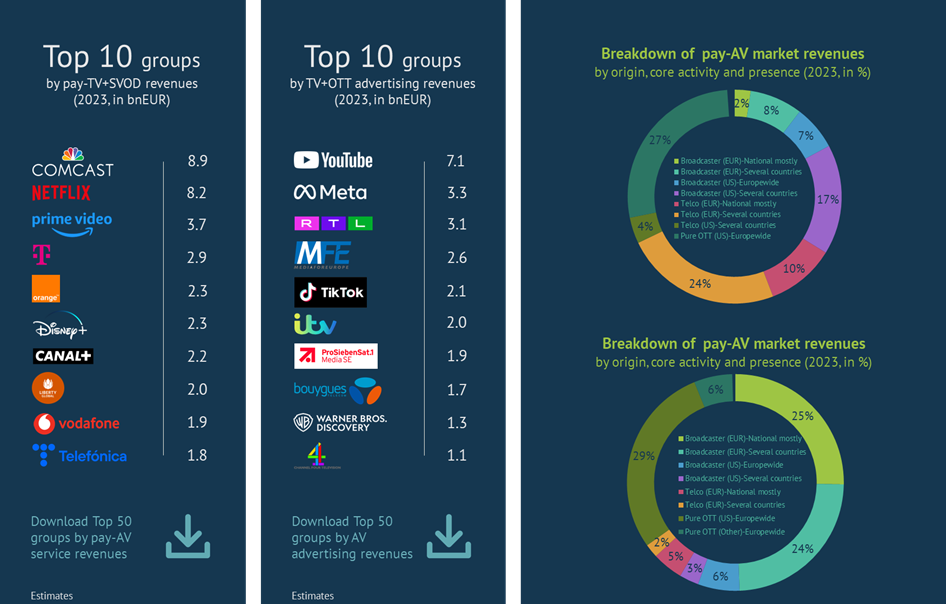

Sky et Netflix se partagent plus de 30 % des recettes de la télévision à péage et de la SVOD, tandis que YouTube engrange plus du double des recettes de RTL sur le marché de la publicité à la télévision et sur les plateformes OTT.

Entre le marché de la télévision à péage dominé par les opérateurs de télécommunications et le marché de la SVOD dominé par les plateformes exclusivement OTT, le marché des services de télévision à péage est représenté à parts quasi-égales par les radiodiffuseurs, les opérateurs de télécommunications et les opérateurs dédiés exclusivement au streaming. Les entreprises concentrées sur quelques bastions territoriaux cumulent plus de la moitié des recettes des services de télévision à péage. Ce modèle est fréquent parmi les acteurs européens, notamment les opérateurs de télécommunications, contrairement aux studios et aux streamers américains qui se positionnent à l’échelle européenne. Sky, lancé en Europe, et Liberty Global sont les deux seuls groupes à représenter les intérêts américains parmi des acteurs disposant de plusieurs bastions territoriaux.

La moitié du marché global de la publicité audiovisuelle est contrôlée par les radiodiffuseurs européens, représentés à parts égales par des acteurs nationaux et multinationaux. 85 % des recettes publicitaires de la télévision et des plateformes OTT sont intégralement enregistrées par des VSP non européens, généralement des acteurs à l’échelle de l’Europe.

Source : Observatoire européen de l’audiovisuel