Téléchargez-le ici

- Avec un chiffre d’affaires de 36,8 milliards d’EUR, la publicité en ligne est devenue le principal support publicitaire dans l’UE en 2016 et a dépassé la publicité télévisée (31,4 milliards d’EUR) à l’échelle paneuropéenne

- La publicité vidéo est, avec la publicité mobile, l’un des principaux moteurs de croissance : elle a généré 2,7 milliards d’EUR en 2016 dans 20 pays de l’UE

- Le développement et l’adoption rapide de la publicité programmatique (l’automatisation de la vente et de l’achat de publicités) sont à l’origine de nouveaux défis pour l’écosystème des médias en ligne et les décideurs politiques : la propagation de contenus préjudiciables/répréhensibles, tels que les fausses nouvelles, et de publicités préjudiciables/répréhensibles

L’industrie de la publicité dans son ensemble connaît une phase de transformation, provoquée par l’apparition de nouvelles technologies et de nouveaux acteurs dans le domaine de la publicité. Un duopole, formé par Google et Facebook, domine l’espace publicitaire en ligne. Ces constatations sont extraites d’un nouveau rapport de l’Observatoire européen de l’audiovisuel, qui fait partie du Conseil de l’Europe à Strasbourg, intitulé The EU online advertising market - Update 2017 . L’auteur de ce rapport, Christian Grece, analyste à l’Observatoire, a analysé 20 pays de l’UE sur une période de cinq ans (2011-2016).

1. La croissance du marché publicitaire de l’UE est principalement tirée par la publicité en ligne

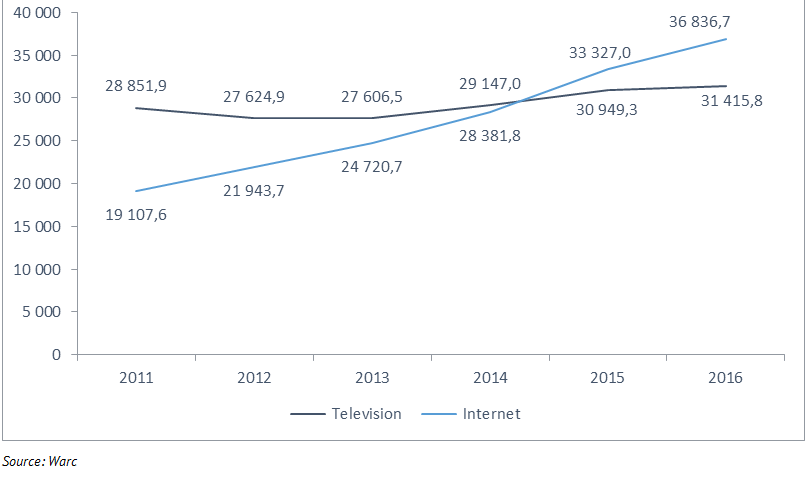

Le marché de la publicité en ligne dans l’Union européenne (UE) a pris la tête des dépenses publicitaires en 2015, dépassant pour la première fois les dépenses publicitaires à la télévision.

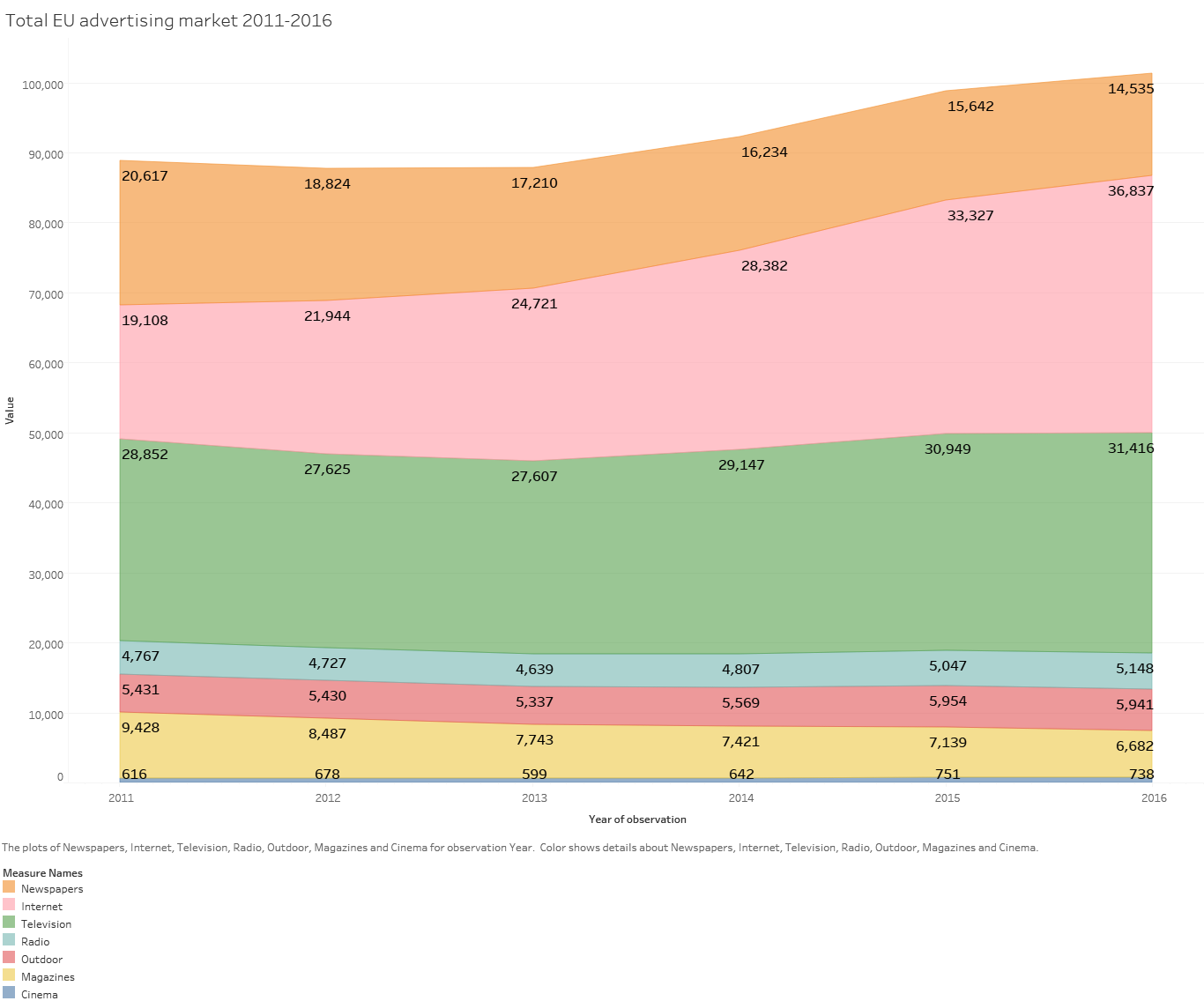

Le marché publicitaire total a augmenté de 14 % entre 2011 et 2016, passant de 88,8 milliards d’EUR à 101,3 milliards d’EUR, principalement grâce à la publicité en ligne, qui a presque doublé au cours de cette période.

Cette augmentation de 12,5 milliards d’EUR est principalement due à la publicité en ligne, qui a augmenté de plus de 93 % sur la période, à la publicité au cinéma, qui a augmenté de plus de 20 %, à la télévision (+9 %), à l’affichage (+9 %) et à la radio (+8 %). Les pertes les plus importantes ont été subies par la publicité dans la presse, en recul de 29 % dans les magazines comme dans les journaux au cours de la même période.

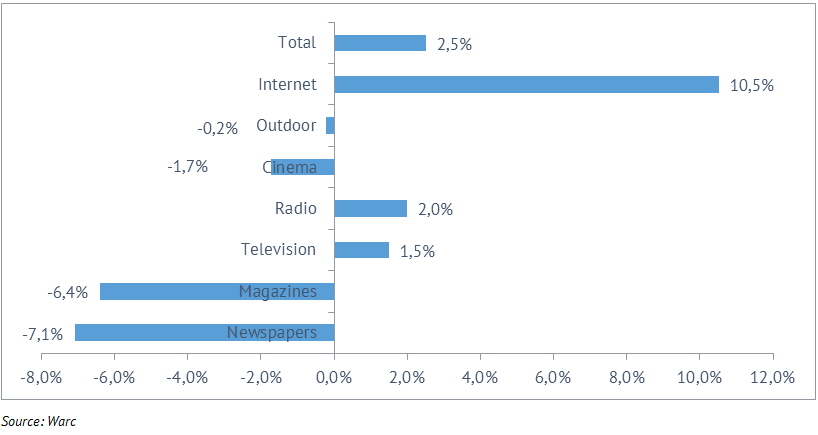

Cependant, si l’on prend les taux de croissance annuels 2015/2016 pour ces catégories de médias, un autre tableau se dessine. Il apparaît que presque tous les médias, à l’exception de l’internet, de la radio et de la télévision, ont vu leurs dépenses publicitaires diminuer, et que même la télévision et la radio n’ont connu qu’une croissance modérée. Ce rapport donne un aperçu des forces en présence.

Graphique 1– Le marché publicitaire de l’UE par média 2011-2016, en millions d’EUR

Graphique 2 - Taux de croissance annuels 2015/2016, par média publicitaire, en %

2. La publicité en ligne a dépassé la publicité télévisée au niveau paneuropéen

Le changement de paradigme, à savoir le passage d’une publicité dans les médias de masse à une publicité individualisée et ciblée reposant sur les données des utilisateurs, comme c’est le cas avec l’internet, a également engendré de nouveaux défis pour les annonceurs et pour les plateformes et services sur lesquels ces publicités sont diffusées.

Les opérateurs de télévision de l’UE ont commencé à former des alliances pour concurrencer les géants de la publicité en ligne Google et Facebook, qui opèrent à une échelle beaucoup plus grande et ont une base d’utilisateurs beaucoup plus large. Ces alliances de médias sont de plus en plus fréquentes en Europe, car les éditeurs se sont rendu compte qu’ils doivent unir leurs forces pour concurrencer le duopole du marché de la publicité en ligne formé par Google-Facebook.

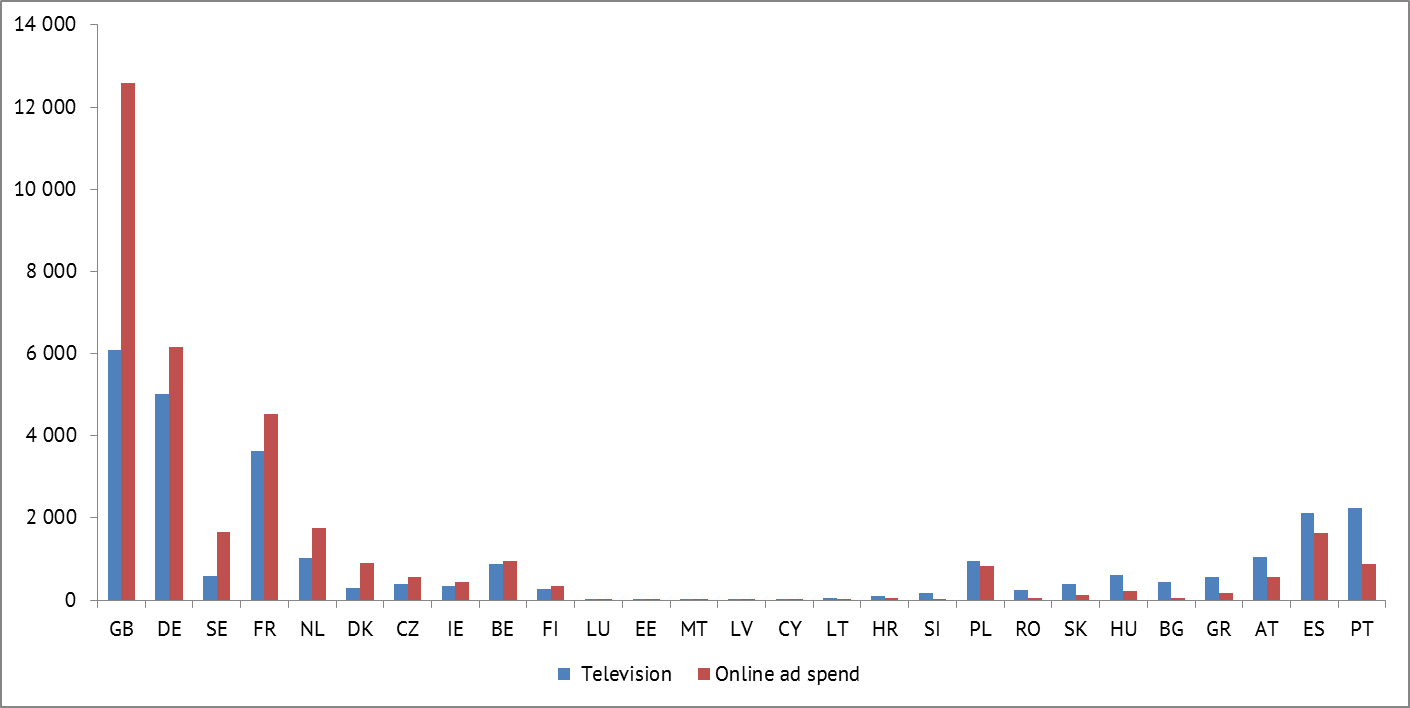

La publicité en ligne a dépassé la publicité télévisée sur certains des plus grands marchés publicitaires de l’UE. Les 10 pays de l’UE dans lesquels la publicité en ligne est le principal média publicitaire, devant la télévision, sont, par ordre d’importance de la différence entre le marché de la publicité en ligne et celui de la publicité télévisée : DK, SE, GB, NL, CZ, IE, FR, DE, FI et BE.

Dans les 18 autres pays de l’UE, la publicité télévisée attire toujours davantage de dépenses publicitaires que la publicité en ligne. Reste toutefois la question de savoir combien de temps cela va durer.

Graphique 3 - Publicité télévisée et en ligne dans l’UE 2011-2016, en millions d’EUR

Graphique 4 - Comparaison entre la publicité télévisée et en ligne par pays en 2016, en millions d’EUR

3. Publicité programmatique : abondance de contenus et de publicités, manque de contrôle ?

Dans l’espace en ligne, le contenu est abondant, tout comme les publicités. Avant l’apparition de la publicité programmatique, la plupart des publicités en ligne étaient encore achetées de manière traditionnelle, avec un échange humain entre acheteurs et vendeurs. L’explosion du contenu a conduit à une explosion de l’inventaire publicitaire disponible, ce qui a entraîné l’émergence de la publicité programmatique pour permettre la vente de l’inventaire publicitaire disponible.

Mais depuis 2016, des nouvelles inquiétantes sont apparues, d’abord des annonces placées à côté de contenus préjudiciables/répréhensibles sur des plateformes de partage vidéo telles que YouTube, puis des publicités préjudiciables/politiques sur Facebook, Twitter et autres plateformes/services en ligne visant à manipuler l’opinion publique lors d’élections.

Le rapport donne un aperçu des défis actuels de la publicité programmatique et fait ensuite le point, plus en détail, sur la situation de la publicité en ligne, les opportunités qu’elle présente mais aussi les défis qu’elle pose.

L’industrie se rend compte que l’époque de l’équilibre du marché, où l’essentiel de la concurrence se jouait entre des acteurs nationaux sur un marché national, est révolue et que la transformation numérique de nos sociétés donne naissance, d’une part, à de nouveaux « gagnants », souvent dans une configuration « le gagnant remporte tout » rendue possible par les effets de réseau, et, d’autre part, à un plus grand nombre de « perdants ». Selon Zenith, en 2016, deux sociétés, Google Inc. et Facebook Inc. détenaient déjà 20 % du marché publicitaire mondial (ensemble de la publicité, pas seulement numérique), et leur part et leur impact sur le marché publicitaire mondial progressent.

Bien qu’il soit difficile d’être compétitif sur un marché où deux entreprises génèrent la majeure partie de la croissance et dominent le paysage, les acteurs nationaux trouvent des moyens de s’adapter au nouveau contexte concurrentiel aux États-Unis et en Europe, par exemple à travers :

- l’adoption, lentement et à contrecœur, par les chaînes de télévision de la publicité programmatique - automatique ;

- l’investissement dans des plateformes et services vidéo numériques ou leur acquisition ;

- l’expérimentation de nouveaux formats publicitaires plus courts ;

- la diversification vers le commerce électronique ou de nouvelles formes de divertissement numérique, comme le sport électronique

Ces innovations et changements mis en œuvre par les acteurs européens des médias seront-ils suffisants pour leur permettre de s’adapter à l’évolution des modes de consommation de contenu par le public, à une fragmentation accrue entre plateformes, services et appareils, et à une abondance de contenu jamais vue auparavant ?