Téléchargez "Insights into direct public film funding in Europe – A sample analysis of national and sub-national funds for the years 2018-2022" ici

L’Observatoire européen de l’audiovisuel vient de publier un nouveau rapport sur les aides publiques directes au cinéma en Europe. Cette étude propose une analyse approfondie de l’évolution des ressources et dépenses des agences cinématographiques en Europe entre 2018 et 2022. Les constats sont établis à partir d’échantillons de données des fonds cinématographiques nationaux et infranationaux. Les notes méthodologiques et avertissements sont à consulter directement dans le rapport.

Principaux constats

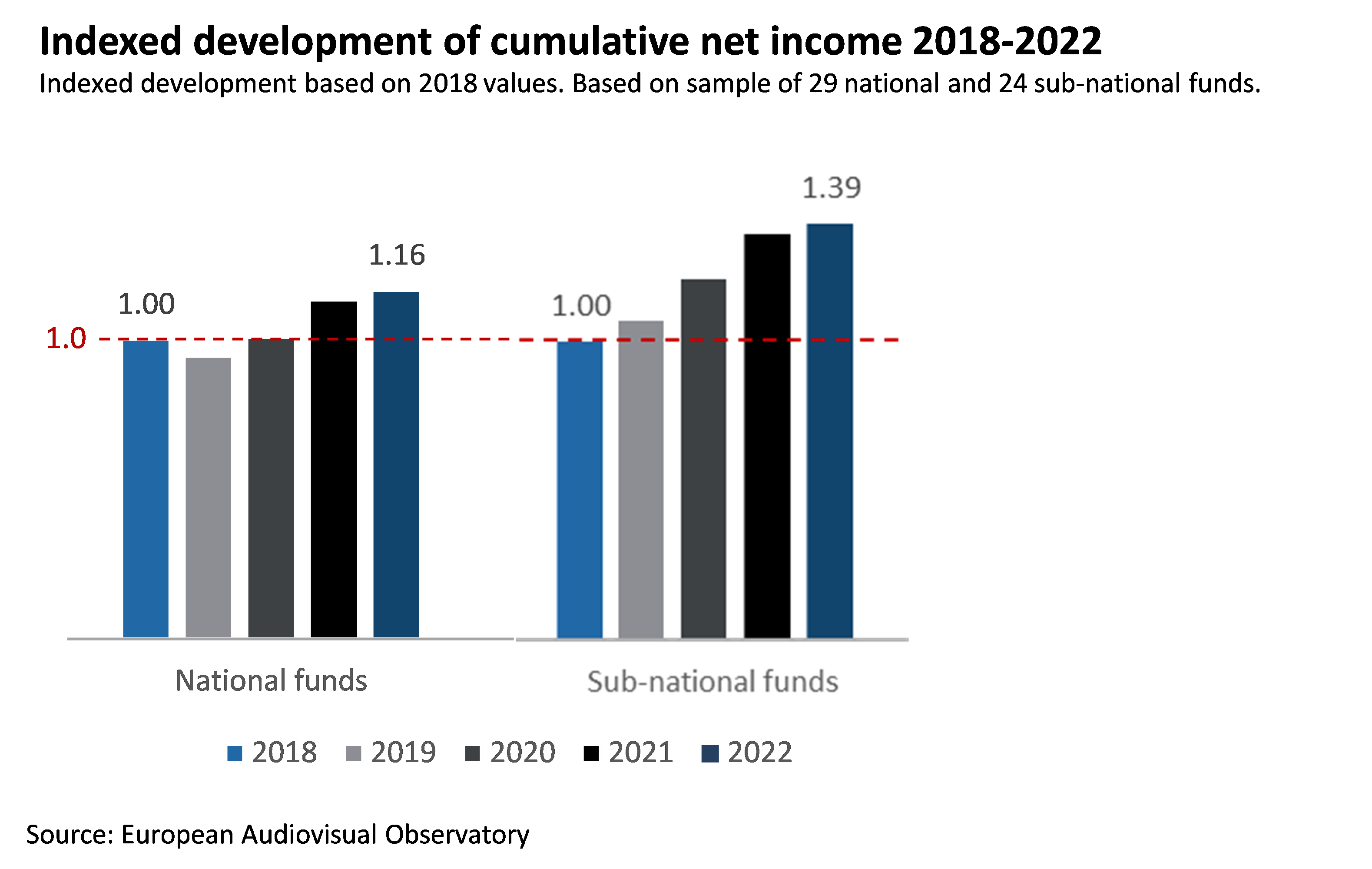

1. Les ressources et les dépenses liées à l’activité des fonds nationaux ont augmenté entre 2018 et 2022, tout en restant en deçà du taux d’inflation

Les ressources et les dépenses des fonds ont fortement augmenté en 2020 et 2021, vraisemblablement en raison des mesures de soutien liées au COVID, mais en 2022 les taux de croissance enregistrent une forte chute. En 2022, le revenu net des fonds nationaux et infranationaux était respectivement supérieur de 16 % (fonds nationaux) et 39 % (fonds infranationaux) au niveau de 2018, et les dépenses nettes étaient supérieures de 8 % (fonds nationaux) et de 44 % (fonds infranationaux). Selon Eurostat, ce chiffre équivaut à un taux d’inflation d’environ 22 % entre 2018 et 2023.

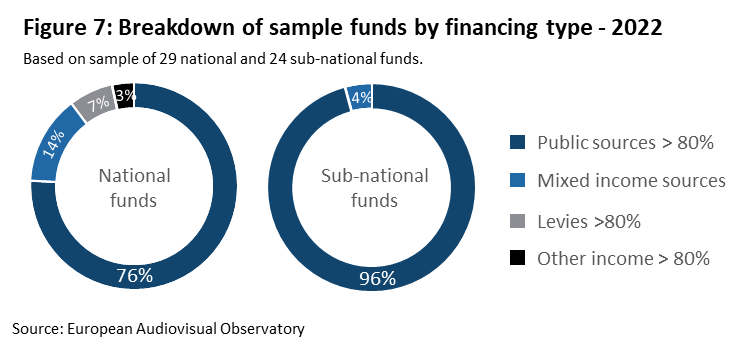

2. Il n’existe pas de modèle de financement standard pour les fonds cinématographiques européens, mais la plupart d’entre eux s’appuient essentiellement et de plus en plus sur le financement public

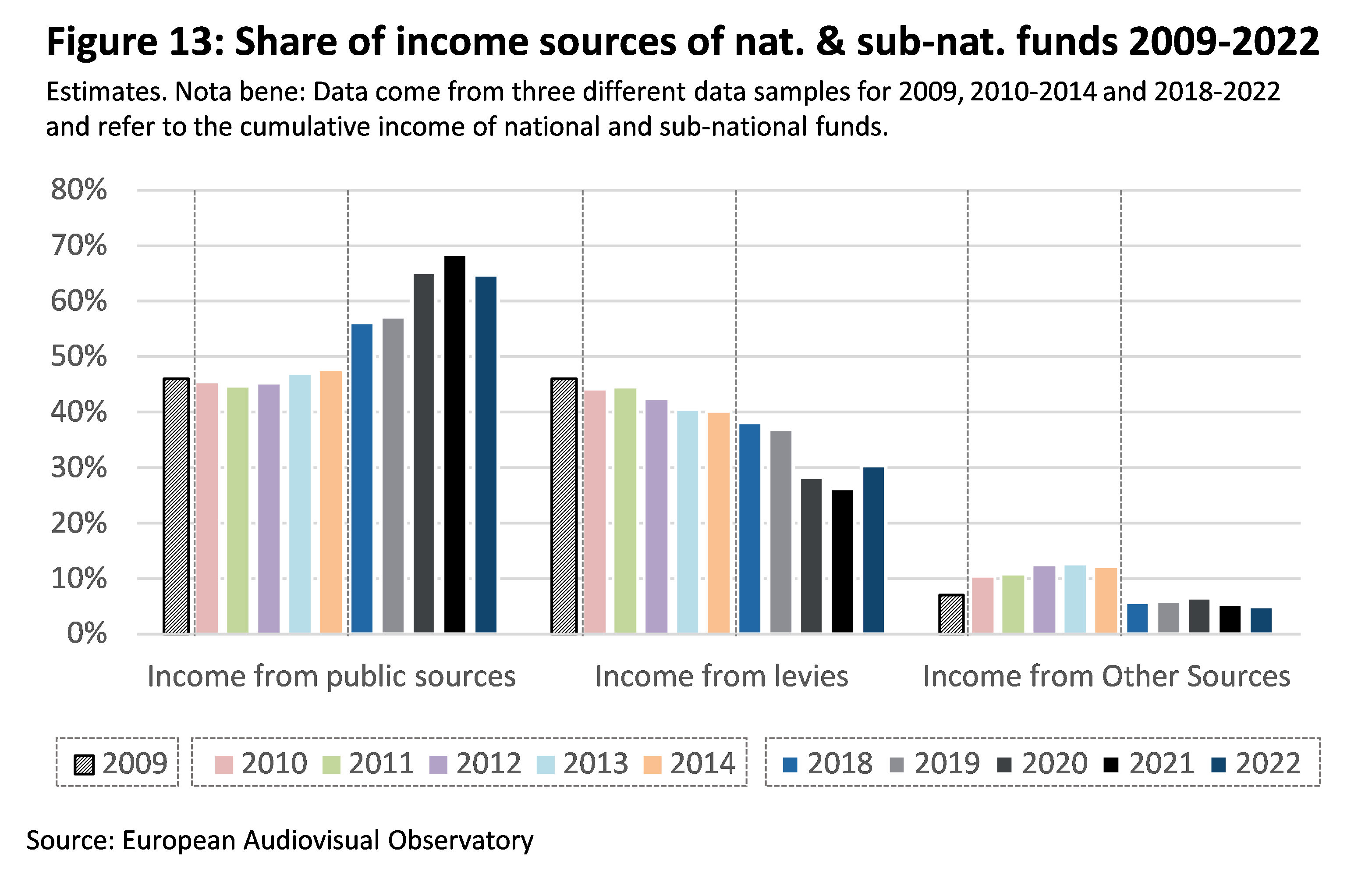

Les ressources des fonds peuvent provenir de diverses sources et il existe en Europe plusieurs modèles de financement différents. Alors que quelques fonds nationaux ont jusqu’à huit sources de revenus différentes, les ressources de la grande majorité des fonds de l’échantillon se limitent à une ou deux sources. Dans la majorité des cas, il s’agit de budgets publics nationaux ou régionaux, complétés par leurs revenus propres. Sur les 29 fonds cinématographiques nationaux de l’échantillon, 22 perçoivent plus de 80 % de leurs ressources de budgets publics, tandis que les redevances de l’industrie représentent plus de 80 % du financement de deux fonds, et que seuls quatre fonds disposent de ressources plus diversifiées.

Au cours des dernières années, la part des redevances versées par l’industrie au niveau paneuropéen a baissé, tandis que le financement national s’appuie désormais davantage sur les subventions publiques : la part des contributions de l’industrie dans le mix de financement des fonds nationaux est passée de 40 % en 2018 à 32 % en 2022.

Toutefois, le recul des contributions de l’industrie n’est pas dû à une baisse du montant des redevances versées, qui enregistrent en réalité en hausse de 6 % en 2022 par rapport à 2018. C’est le résultat d’une croissance significative des ressources des fonds, liée à l’augmentation des fonds de source publique qui sont passés de 54 % en 2018 à 63 % en 2022.

Bien qu’il ne soit pas possible de déterminer la part des ressources déclarées consacrée aux incitations, il est probable que la forte augmentation des fonds provenant de sources publiques soit due à l’augmentation des budgets consacrés aux incitations, ainsi qu’au soutien public lié au COVID en 2020 et 2021. Il est probable que l’impact de la mise en œuvre des obligations d’investissement, qui pourrait conduire à une augmentation de la part de financement des redevances, ne sera perceptible qu’à partir de 2023.

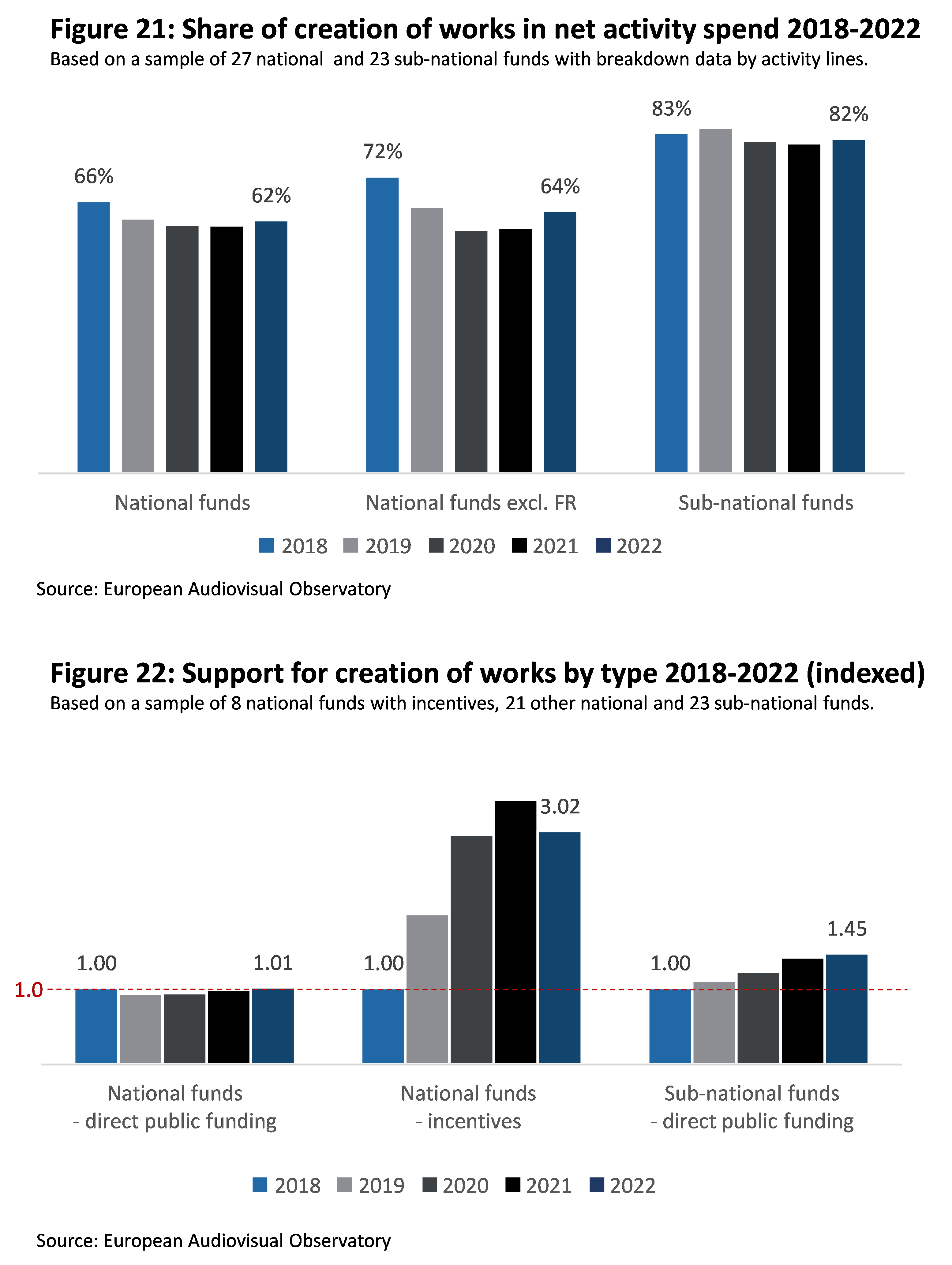

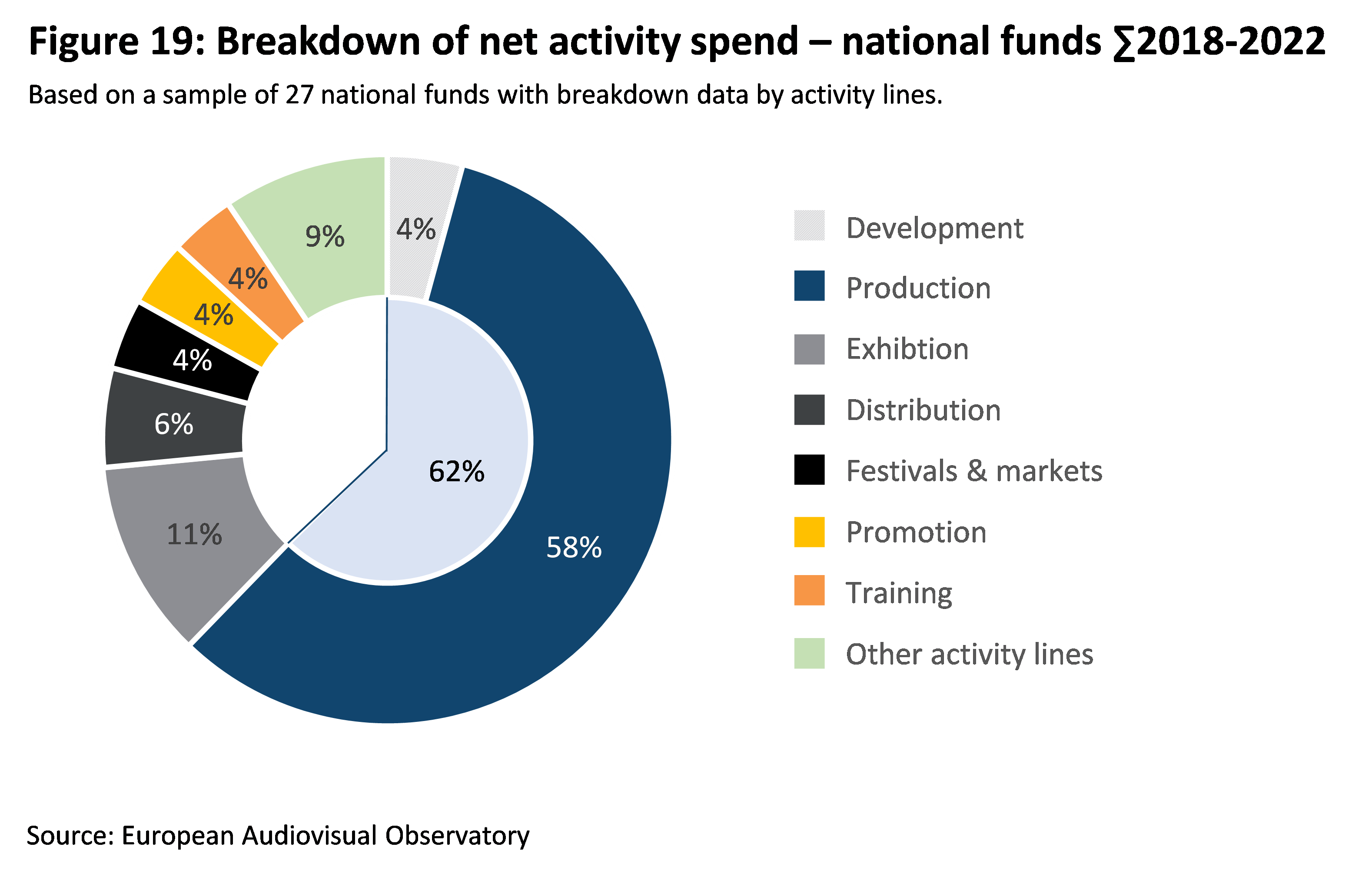

3. Alors que la majeure partie des subventions publiques directes sont affectées à la création, leur proportion diminue au fur et à mesure que se développe le soutien à la production sous forme d’incitations

Conformément à la mission initiale de la plupart des fonds cinématographiques, la majeure partie de leur financement a toujours été consacrée au soutien à la création, et la période 2018-2022 ne fait pas exception à la règle. Dans le cas des fonds nationaux, 62 % des subventions publiques directes ont été affectés à la production (58 %) et au développement (4 %) de films et autres œuvres audiovisuelles. Dans le cas des fonds infranationaux, dont le mandat est généralement plus restreint que les fonds nationaux, la part du soutien à la création est nettement plus élevée, à savoir 82 % de leurs dépenses nettes cumulées (soit 73 % pour la production et 8 % pour le développement).

Néanmoins, la part des subventions publiques directes consacrée à la création par les fonds nationaux a baissé, passant de 66 % en 2018 à 62 % en 2022. Cette baisse peut s’expliquer par l’augmentation des subventions publiques directes attribuées à d’autres types d’activités plutôt que par une baisse des subventions publiques directes accordées à la création en termes absolus, qui sont restés stables sur la période étudiée. Parallèlement, le montant des dispositifs d’incitation consacrés par huit fonds nationaux de l’échantillon au développement et à la production de films et d’œuvres audiovisuelles a triplé en cinq ans.