Télécharger « Top players in the European audiovisual industry – Concentration, statute, origin and profile (2024 figures) » ici

L’Observatoire européen de l’audiovisuel, qui fait partie du Conseil de l’Europe à Strasbourg, vient de publier une nouvelle édition de son rapport annuel sur les principaux acteurs du secteur audiovisuel en Europe, rédigée par Laura Ene Iancu, analyste au sein du Département Informations sur les marchés de l’Observatoire.

Ce rapport “Top players in the European audiovisual industry – Concentration, statute, origin and profile (2024 figures)” vise à mettre en lumière le rôle que jouent les grands groupes dans la structure de l’industrie audiovisuelle en Europe. Il examine les performances des principaux acteurs au regard des recettes générées par l’ensemble du marché audiovisuel, les financements publics, la télévision à péage, la SVOD, la publicité télévisée sur les chaînes en clair et la publicité OTT intégrée aux vidéos. Les acteurs sont classés et profilés pour chacun de ces segments de marché.

Le rapport établit que fin 2024 :

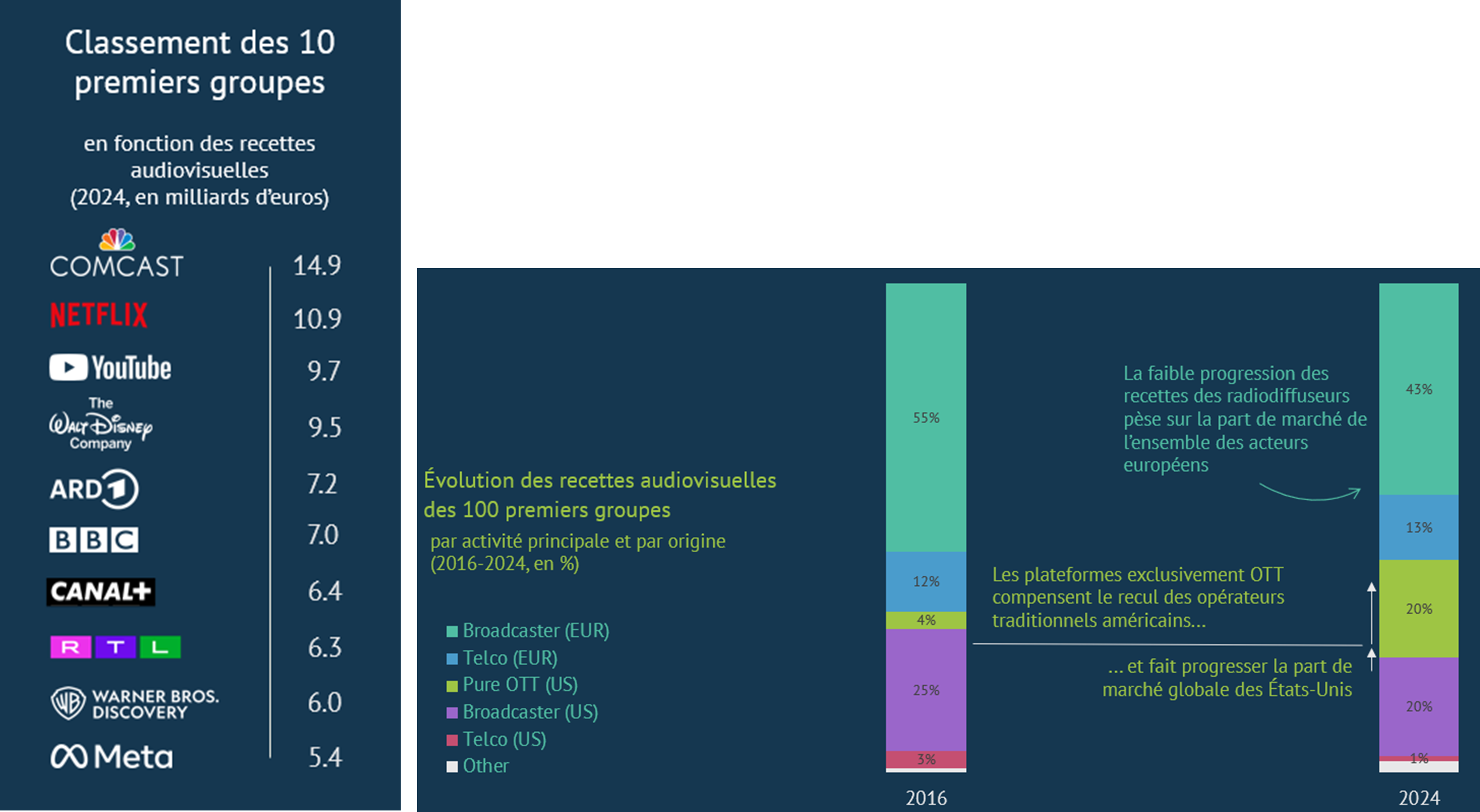

Comcast, Netflix et YouTube arrivent en tête en Europe en termes de recettes d’exploitation audiovisuelles

Les acteurs européens se taillent la part du lion au niveau des recettes d’exploitation audiovisuelles cumulées par les 100 premiers groupes de l’audiovisuel. Alors que les radiodiffuseurs génèrent la majeure partie des recettes, ce sont les opérateurs de télécommunications qui permettent aux acteurs européens d’être en position majoritaire (56 %).

Toutefois, les recettes cumulées par les groupes américains sont concentrées sur un nombre relativement restreint d’acteurs de grande envergure. Par conséquent, les intérêts européens ne représentent qu’un tiers des recettes audiovisuelles des dix premiers groupes.

De 2016 à 2024, la part de marché des acteurs d’origine américaine a progressé de 9 % grâce à l’essor des VSP et des opérateurs dédiés exclusivement au streaming. Les plateformes exclusivement OTT compensent ainsi la perte de part de marché des radiodiffuseurs américains.

Le recul des acteurs européens a été amorti par les opérateurs de télécommunications européens, qui enregistrent une croissance trois fois plus rapide que les radiodiffuseurs au cours de la période de référence.

Source : Observatoire européen de l’audiovisuel

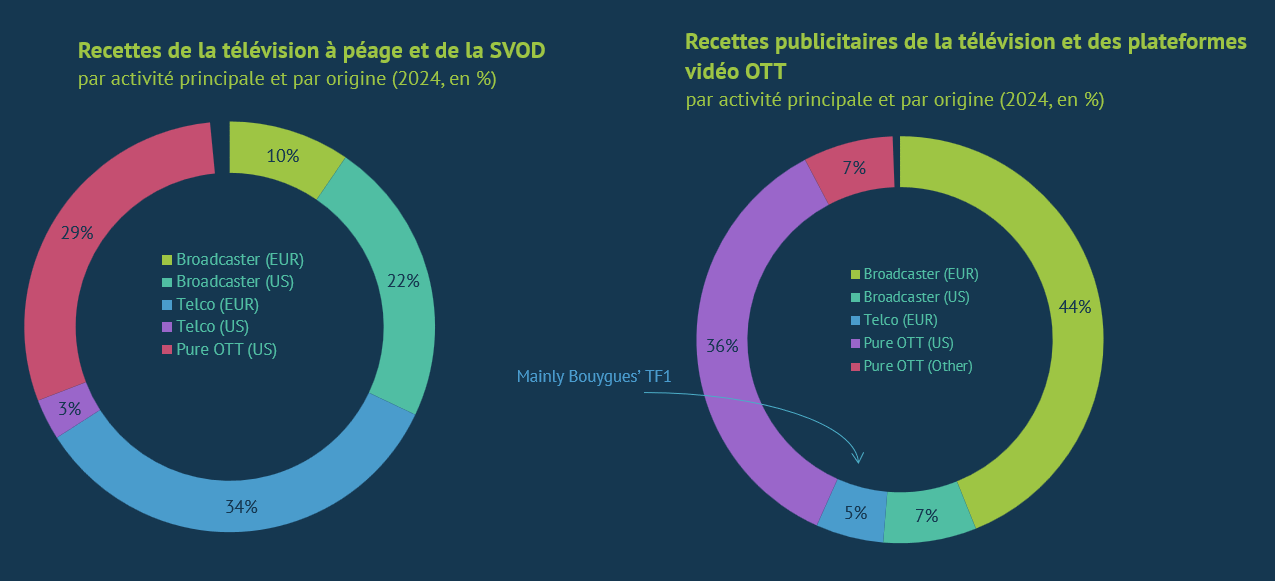

Netflix domine le marché des services audiovisuels payants, tandis que YouTube s’impose en tête du marché de la publicité audiovisuelle

En 2024, Netflix détrône Sky pour devenir leader du marché des services audiovisuels payants et à eux deux, ils contrôlent un tiers des revenus cumulés provenant de la télévision payante et de la SVOD.

Le marché de la SVOD, qui représente environ 40 % des recettes combinées de la télévision à péage et de la SVOD, est principalement représenté par les streamers américains. Sur l’ensemble du marché des services audiovisuels payants, ce sont les acteurs traditionnels qui, portés par leur secteur des télécommunications ou de la radiodiffusion, réalisent 70 % des recettes.

Les groupes européens sont principalement représentés par les opérateurs de télécommunications, en raison de leur position dominante sur le marché de la télévision à péage, et cumulent près de la moitié (45 %) des recettes totales du marché des services audiovisuels payants.

YouTube, détenu par Google, est resté leader sur le marché de la publicité audiovisuelle en termes de recettes publicitaires cumulées de la télévision et des plateformes vidéo OTT. Principalement représentée par des plateformes VSP non européennes, la publicité OTT arrive presque au même niveau que le marché de la publicité télévisée. On observe une répartition similaire du marché entre les acteurs traditionnels et les nouveaux médias, les premiers obtenant plus de 55 % des recettes publicitaires de la télévision et des plateformes vidéo OTT. Les radiodiffuseurs européens encaissent environ la moitié des recettes totales de la publicité audiovisuelle en raison de leur position dominante sur le marché traditionnel de la publicité télévisée.

Source : Observatoire européen de l’audiovisuel

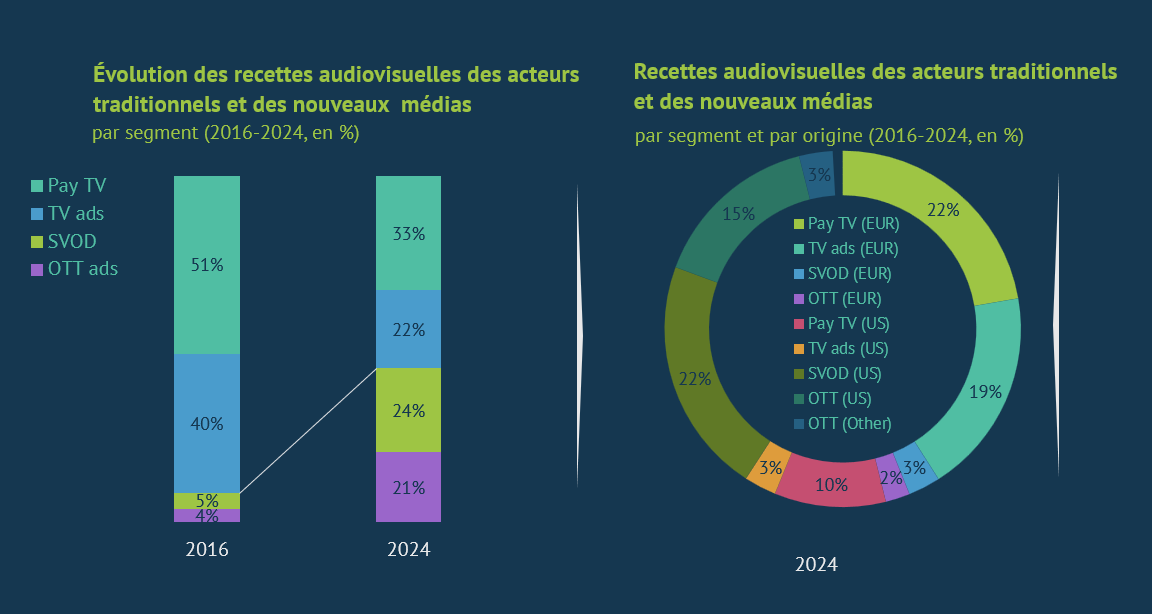

Les groupes européens contrôlent les médias traditionnels, tandis que les groupes d’origine américaine dominent le secteur des nouveaux médias

En 2016, le marché des services audiovisuels payants est presque intégralement constitué de services de télévision à péage, et la publicité audiovisuelle est quasiment synonyme de publicité télévisée. Ces segments traditionnels des médias représentent neuf dixièmes du budget consacré aux services audiovisuels ou à la publicité. En 2024, la SVOD et la publicité OTT intégrée aux vidéos sont devenues de nouveaux segments médiatiques importants, cumulant près de la moitié du marché audiovisuel. Les streamers et les VSP non européens y sont largement majoritaires.

Parallèlement, les groupes européens restent en position dominante sur un marché traditionnel en perte de vitesse. Par conséquent, en 2024, les intérêts européens représentent moins de la moitié des recettes combinées des médias traditionnels et des nouveaux médias.

Source : Observatoire européen de l’audiovisuel