Téléchargez-le ici.

Principales constatations de ce rapport :

- Dans un pays européen donné, quatre chaînes de télévision sur cinq détiennent une part de marché inférieure ou égale à 2 %[1].

- Les chaînes étrangères représentent plus de 20 % de la part d’audience nationale sur 26 marchés audiovisuels européens, et plus de 50 % dans dix pays, avec une prédominance des groupes américains.

- Les fusions du groupe de média britannique Sky avec Comcast et de 21st Century Fox avec Walt Disney Company ont étendu la présence des groupes américains sur les marchés d’audience européens à des niveaux inégalés.

[1] Cela inclut les chaînes de télévision dont les données d’audience pour 2017 indiquent une part de marché quotidienne minimale d’au moins 0,1 %, telle que mesurée par Eurodata TV Worldwide. Les chiffres sont basés sur les moyennes d’un pays donné et incluent les doubles comptages entre pays.

Ce nouveau rapport intuitulé « The internationalisation of TV audience markets in Europe » et publié par l’Observatoire européen de l’audiovisuel. Basé sur l’analyse des données d’audience télévisuelle de 2017 fournies par Eurodata TV Worldwide, ce rapport explore l’internationalisation croissante du secteur européen de la télévision sous trois angles différents. En premier lieu, celui des tendances à la concentration et à la fragmentation observées sur les différents marchés d’audience nationaux en Europe : les plus grands acteurs du secteur voient leurs parts de marché diminuer, tandis que le marché de l’audiovisuel se caractérise par un nombre important de chaînes de télévision détenant chacune une faible part de marché. Le deuxième angle est celui du pouvoir de marché des chaînes étrangères sur les marchés nationaux : les groupes étrangers exercent une puissance significative sur le marché de la majorité des pays européens. Enfin, le troisième angle met en évidence un renforcement de la présence des groupes américains dans le secteur audiovisuel européen, en recensant les activités de radiodiffusion des principaux acteurs et en comparant leurs parts de marché d’audience européennes sur les différents marchés.

Tendances à la concentration et à la fragmentation sur les marchés nationaux

- La concentration tend à décroître sur le marché de l’audience européen, les différents acteurs ne cessant de perdre des parts de marché avec le temps. Entre 2012 et 2017, la part de marché d’audience moyenne des quatre premières chaînes télévisées sur les marchés nationaux européens a baissé de 8,2 %, avec une perte moyenne nette de 5,5 points de pourcentage (PP). Dans l’UE, ce recul moyen était plus prononcé encore (- 10,2 % ; perte moyenne nette de 6 PP). Les exceptions notables à cette tendance étaient la Suisse (alémanique), le Danemark et la Roumanie. Dans le même temps, les quatre plus grands groupes de télévision enregistraient des pertes d’audience plus limitées,signe que les mouvements de regroupement au sein du secteur ont freiné l’évolution générale et permis aux grands acteurs de mieux préserver leurs parts cumulées sur les marchés nationaux européens [baisse moyenne de 5,1 % (-4,0 % dans l’UE) et perte nette moyenne de 3,6 PPD (points de pourcentage) (3,8 PPD dans l’UE)]. Les exceptions notables à cette tendance étaient la Russie, le Danemark et la Lituanie.

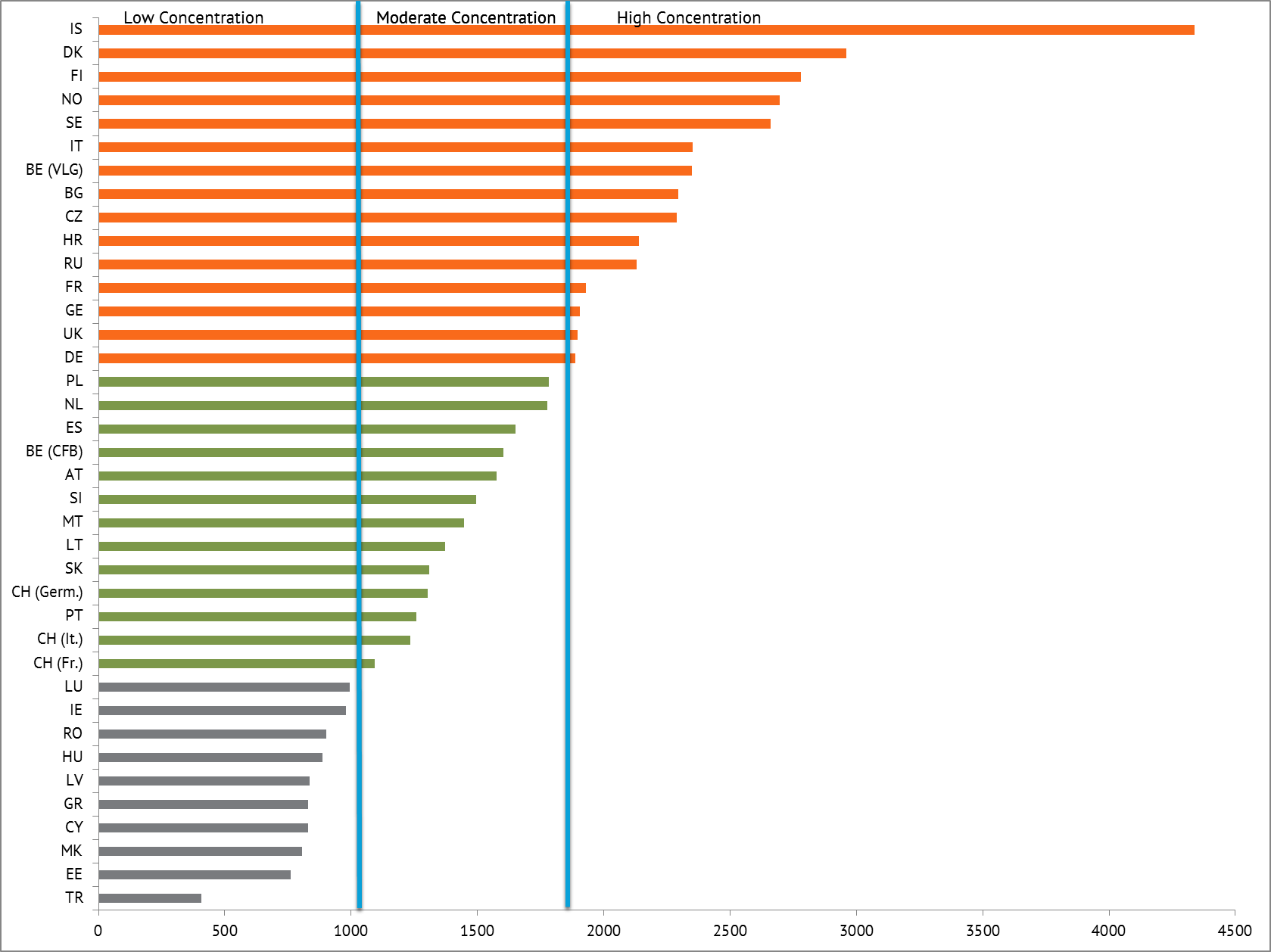

- Les marchés audiovisuels des pays nordiques comptent parmi les plus concentrés d’Europe. Une analyse des données de l’année 2017 au moyen de l’indice Herfindahl-Hirschman (IHH) indique que l’Islande, le Danemark, la Finlande, la Norvège et la Suède présentent les scores IHH les plus élevés du continent du point de vue des parts de marché détenues par les 4 plus grands groupes de télévision sur chaque territoire.

- Le marché européen de l’audience se caractérise par un grand nombre de chaînes de télévision bénéficiant d’une part de marché relativement faible, reflétant ainsi le degré de fragmentation. En 2017, quatre cinquièmes (80 %) des chaînes détenaient une part inférieure ou égale à 2 % (chiffres comparables pour l’UE), seuls les 5 % restants atteignaient une part de marché plus importante[2].

-

Analyse de l’indice Herfindahl-Hirschman de concentration d’audience par pays | 2017

[2] Ibid.

Pouvoir de marché des chaînes de télévision étrangères sur les marchés nationaux

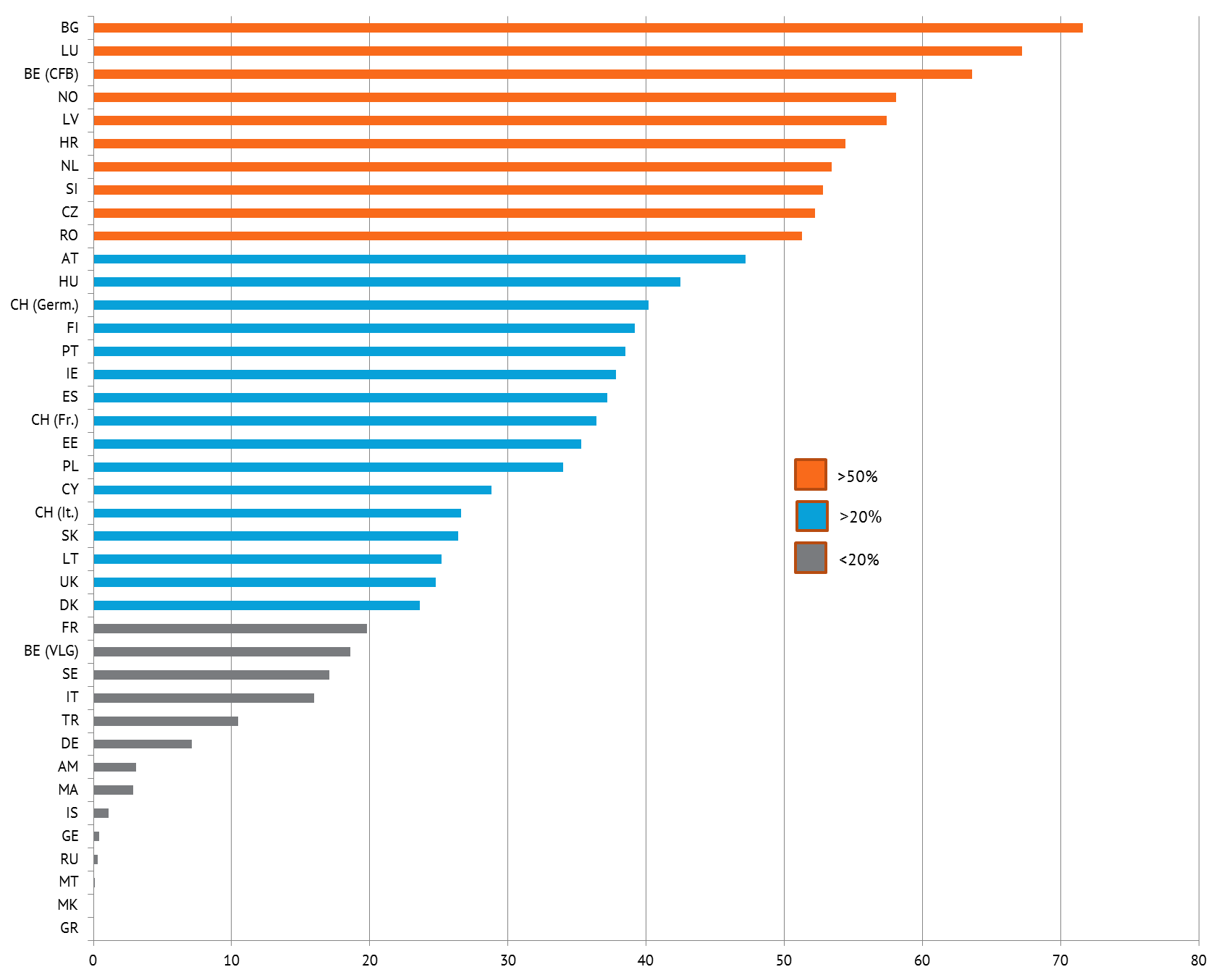

- Les acteurs non nationaux occupent une position significative sur une majorité de marchés audiovisuels européens, certains groupes éclipsant même leurs homologues locaux en parts de marché. En 2017, les chaînes étrangères représentaient ainsi plus de 20 % de part d’audience sur 26 marchés audiovisuels européens, et plus de 50 % dans dix pays. Parmi les pays dans lesquels des groupes étrangers détiennent d’importantes parts de marché nationales, figurent les petits marchés audiovisuels, notamment la Bulgarie, en première place avec une part de 71,6 %, suivie par le Luxembourg (67,2 %) et la Communauté française de Belgique (63,6 %).

- Les groupes américains revendiquent une présence particulièrement forte dans le secteur européen de l’audiovisuel, en comparaison des autres groupes paneuropéens sur les marchés étrangers. C’est particulièrement le cas dans les pays de petite taille. Ainsi, la Slovénie, où les acteurs américains détenaient 44,1 % du marché, était suivie par la Bulgarie (40,7 %), la Roumanie (31,5 %), la Croatie (31,4 %), la République tchèque (31,3 %), la Pologne (29,1 %), la Slovaquie (25,9 %) et la Norvège (22,5 %). Parmi les grands marchés audiovisuels, le Royaume-Uni se distingue par l’importante part de marché des chaînes non nationales détenue par des groupes américains (23,1 %).

- Les groupes américains présentent en outre le plus haut degré d’internationalisation du point de vue du nombre de marchés étrangers où ils sont actifs. En 2017, le groupe américain Discovery était le plus omniprésent sur le marché européen de l’audiovisuel, puisqu’il diffusait sur 26 territoires. Il était suivi par Viacom (25), Walt Disney Company (23, en comptant 21st Century Fox), AT&T (22, en comptant WarnerMedia) et Comcast (19, en comptant Sky), tandis que le Japonais Sony Corporation menait des activités dans 13 pays. Le groupe européen le plus internationalisé était l’Allemand Bertelsmann, présent sur 14 territoires, suivi par le Suédois Kinnevik (10) et la BBC (8).

Pouvoir de marché des chaînes de télévision étrangères sur les marchés nationaux | 2017 – En %

Une concurrence internationale pour attirer les publics européens

- La concurrence pour la conquête d’une part de l’audience européenne se joue principalement au niveau national. Elle est dominée par un certain nombre de groupes européens à vocation nationale qui comptent parmi les acteurs les plus importants du secteur. La plupart d’entre eux réalisent l’essentiel ou l’intégralité de leur audience sur leurs marchés nationaux respectifs, à l’exception notable de Bertelsmann, qui détenait en 2017 des parts de marché plus importantes à l’étranger qu’en Allemagne.

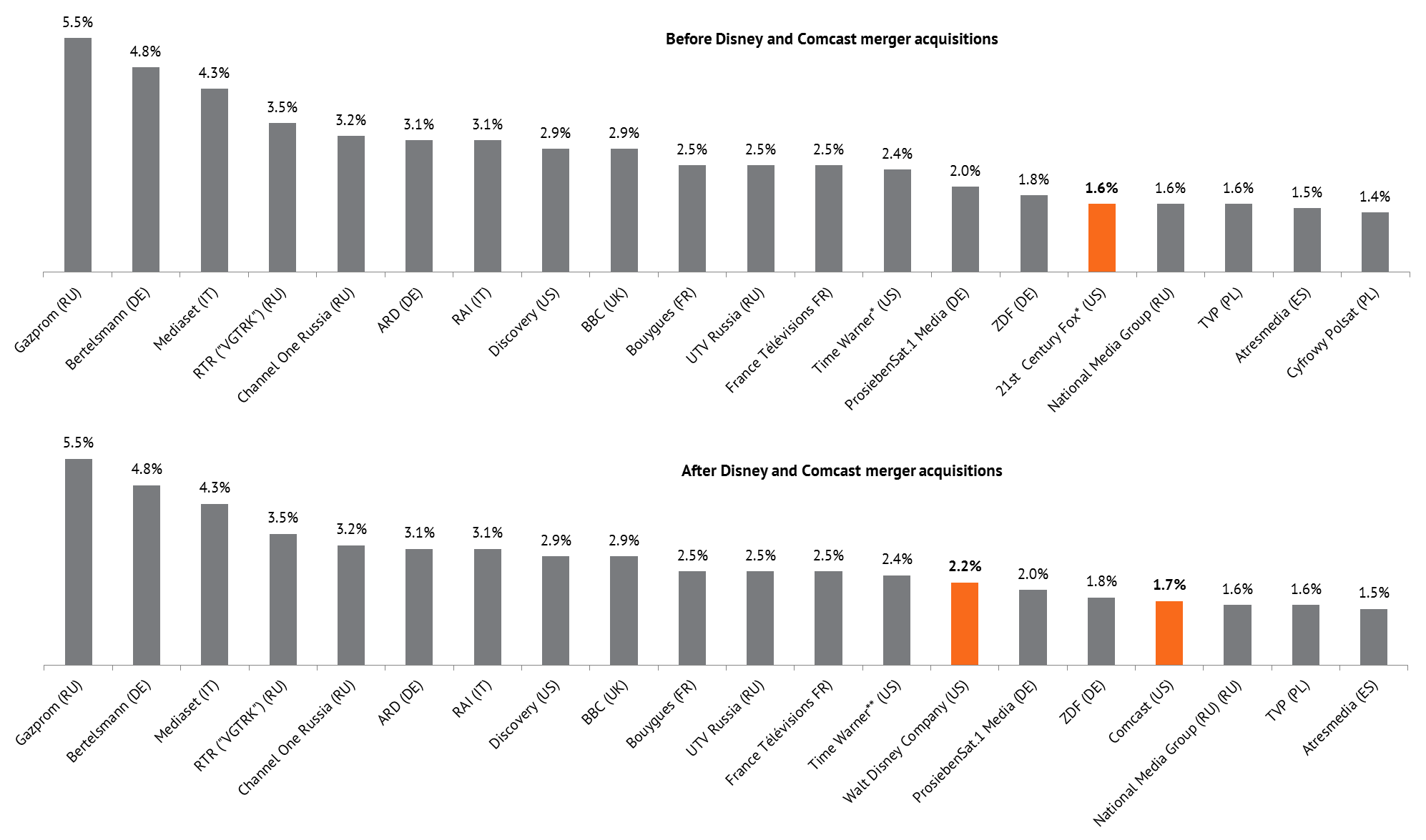

- A la suite de deux opérations de concentration de grande ampleur dans le secteur, le rachat du groupe britannique de médias Sky par Comcast en novembre 2018 et celui de 21st Century Fox par Walt Disney Company en mars 2019, l’ancrage des groupes américains en Europe s’est encore renforcé. Ces deux fusions-acquisitions ont propulsé les sociétés mères américaines parmi les 20 groupes détenant les parts de marché d’audience les plus importantes en Europe et ont porté la part totale des groupes américains sur le marché de la télévision non nationale au niveau inédit de 9,1 %, là où elle n’était auparavent que de 6,9 %.

- Même en tenant compte des frontières nationales, les groupes de médias de service public détiennent des parts de marché considérables sur la plupart des marchés européens. Ils les réalisent généralement sur leurs marchés nationaux, leurs parts de marché à l’étranger étant limitées aux pays avec lesquels ils partagent des affinités culturelles ou linguistiques. En 2017, sept des 20 premiers groupes audiovisuels du point de vue de leur part de marché d’audience en Europe étaient des médias de service public ; ils représentaient un cinquième des 50 premiers groupes audiovisuels.

Les 20 premiers groupes audiovisuels classés par part de marché d’audience en Europe | 2017 - En %

Remarque : * Acquisition de 21st Century Fox par Disney en mars 2019 ; **Acquisition de Time Warner par AT&T en juin 2018 et changement de nom en WarnerMedia.

Source : Observatoire européen de l’audiovisuel / Analyse de données d’Eurodata TV Worldwide