Téléchargez-le gratuitement ici

- Avec une part de 40 % en 2017, les services audiovisuels payants (télévision payante et SVOD) représentent le principal contributeur et moteur du marché des services audiovisuels sur la période de dix ans étudiée.

- L’expansion de la SVOD n’a pas vraiment affaibli l’essor des revenus des services audiovisuels payants mais elle en a capté la majeure partie.

- La télévision payante continue à prospérer dans certains pays bastions de la SVOD : le cord-cutting est encore très dépendant des différents paramètres des marchés nationaux et n’est pas un phénomène paneuropéen.

- Netflix, Comcast et Liberty Global contrôlaient à eux trois un tiers de tous les abonnements de l’UE à des services audiovisuels payants en 2017.

Pay AV services in Europe: the state of play

Ce tout nouveau rapport sur la situation du marché vient d’être publié par l’Observatoire européen de l’audiovisuel, qui fait partie du Conseil de l’Europe à Strasbourg. Il donne une vue d’ensemble du marché des services audiovisuels payants en Europe et de son développement en fournissant des chiffres clés pour les deux principaux segments qui le composent : la télévision payante linéaire (télévision payante) et la vidéo à la demande par abonnement (SVOD). Le rapport analyse également les principaux facteurs susceptibles d’influencer leur évolution et identifie trois grandes configurations de marché en ce qui concerne les interactions entre télévision payante linéaire et SVOD. Enfin et surtout, il couvre leur distribution et les principaux acteurs du marché.

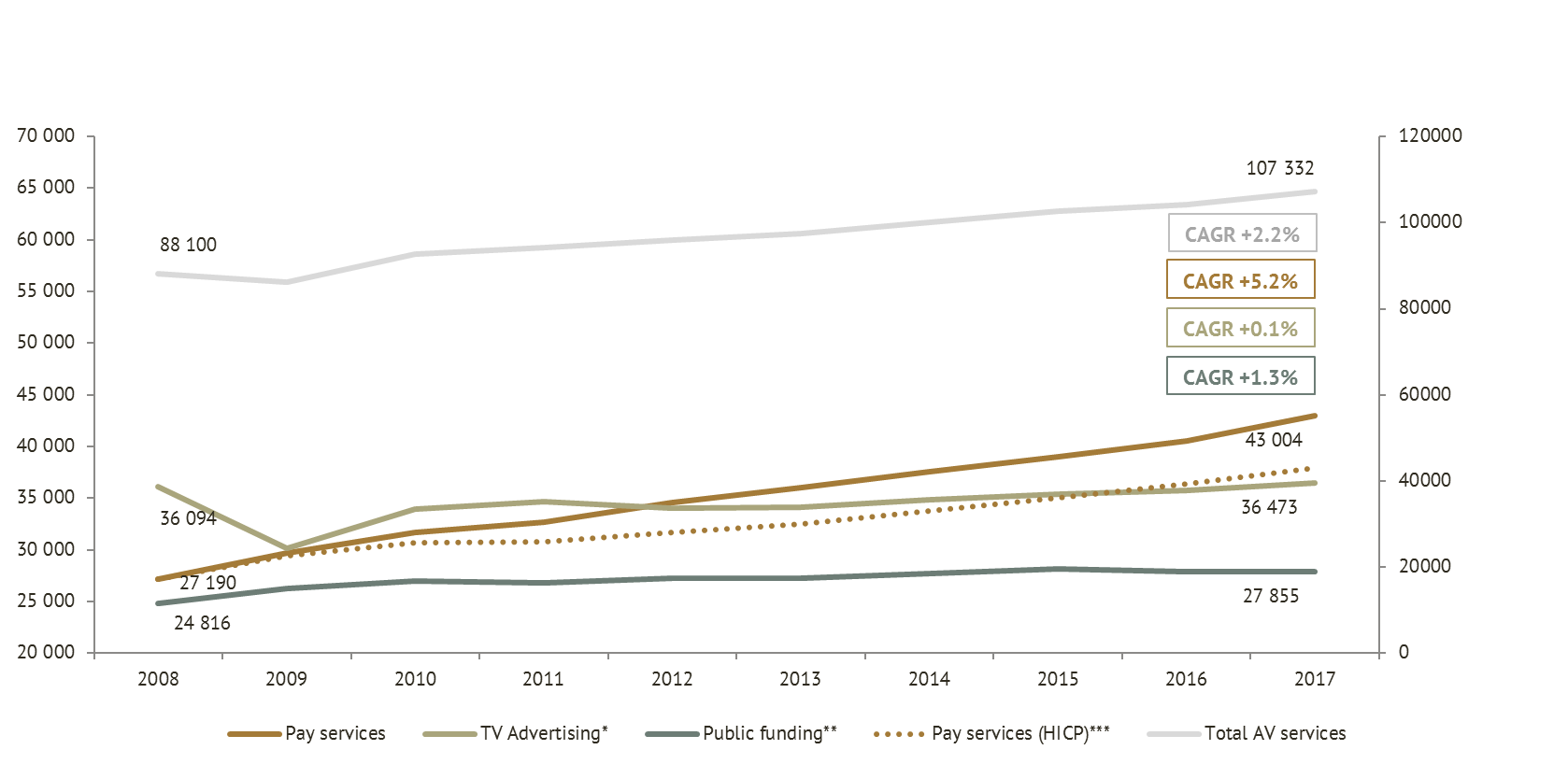

I. Les services audiovisuels payants stimulent les revenus du marché audiovisuel

L’auteur du rapport, Laura Ene, analyste à l’Observatoire, constate que la télévision payante et la SVOD se taillent la part du lion du marché des services audiovisuels. Les services audiovisuels payants représentaient 40 % du marché des services audiovisuels en 2017, la télévision payante en représentant 90 % et la SVOD les 10 % restants.

Les services audiovisuels payants connaissent une croissance plus rapide que le reste du marché des services audiovisuels (les revenus des services audiovisuels payants ont clairement stimulé le marché audiovisuel entre 2008 et 2017 avec un taux de croissance annuel composé de 5,2 %).

Evolution du marché des services audiovisuels par flux de revenus en Europe | 2017 – En millions d’EUR

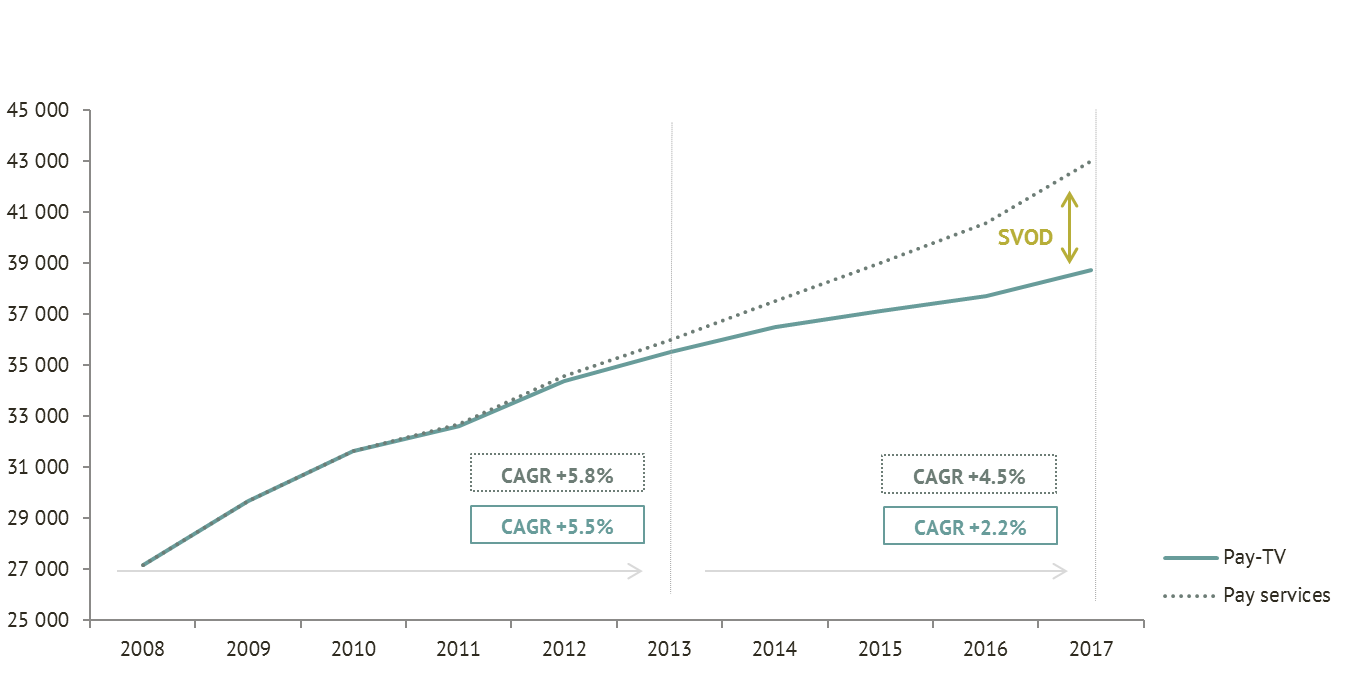

II. La croissance des revenus des services audiovisuels payants est principalement captée par la SVOD

L’envolée de la SVOD n’a pas entraîné un ralentissement significatif du marché des services audiovisuels payants, mais a capté la majeure partie de la croissance des revenus. L’augmentation des abonnements aux services audiovisuels payants est due à la SVOD, mais avec un revenu moyen par utilisateur (RMPU) beaucoup plus faible que celui de la télévision payante.

Evolution des revenus des services audiovisuels payants en Europe | 2008/2017 – En millions d’EUR

Source: European Audiovisual Observatory analysis of Ampere Analysis data

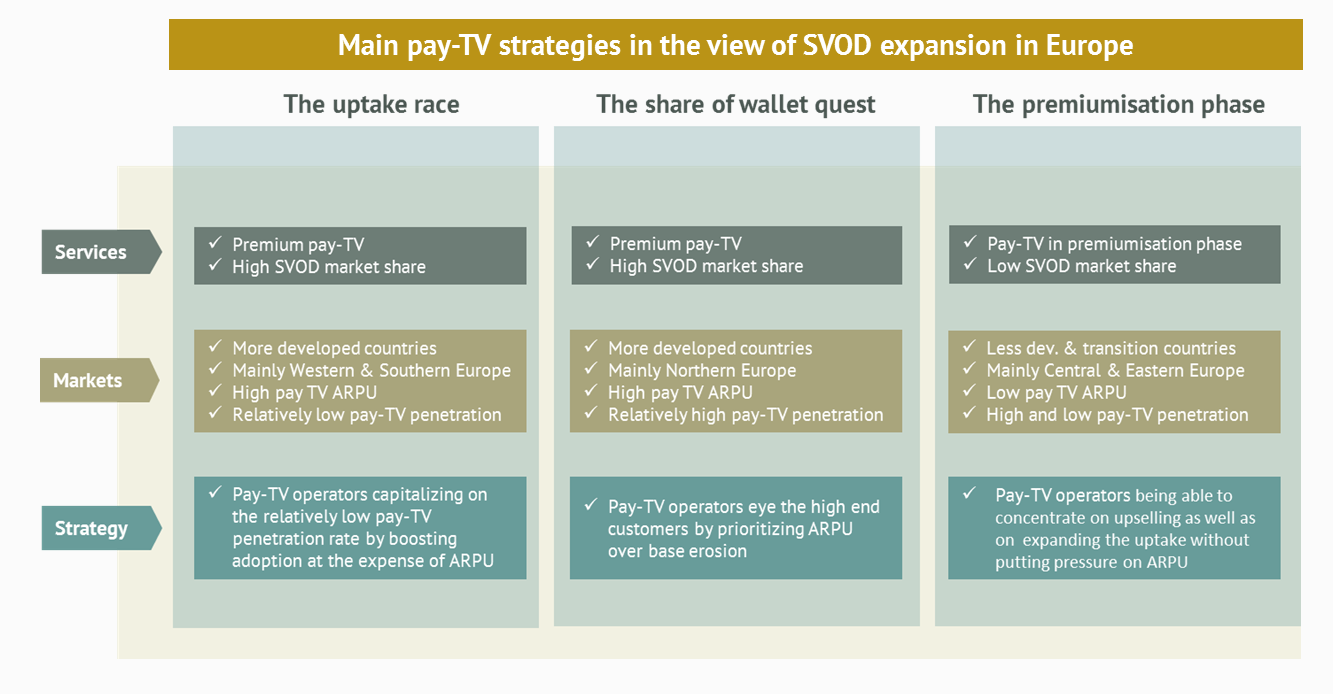

III. Le cord-cutting dépend principalement des conditions de chaque marché

L’une des principales constatations de ce nouveau rapport est que le cord-cutting n’est pas généralisé en Europe et dépend des marchés nationaux. Chaque marché national a été et reste façonné par des conditions très spécifiques, souvent exogènes aux services audiovisuels payants, notamment le pouvoir d’achat, l’offre de services gratuits, la pénétration et la performance de l’accès à large bande et, évidemment, la réglementation.

En raison de la convergence spécifique des facteurs de marché, l’adoption et la part de marché de la télévision payante et de la SVOD brossent un tableau très différent d’un pays à l’autre et d’un acteur à l’autre. C’est le résultat d’une forte granularité des stratégies de marché des services audiovisuels payants.

L’auteur a analysé l’impact de certains de ces facteurs et a résumé dans le graphique ci-dessous 3 stratégies centrales de télévision payante dans la perspective de l’expansion de la SVOD en Europe.

Le message clé est que le cord-cutting est l’une des réalités du marché des services audiovisuels payants en Europe, mais pas la seule. Il n’est pas omniprésent puisqu’il dépend des conditions des marchés nationaux dans un paysage européen de services audiovisuels payants très diversifié.

Source: Observatoire européen de l'audiovisuel

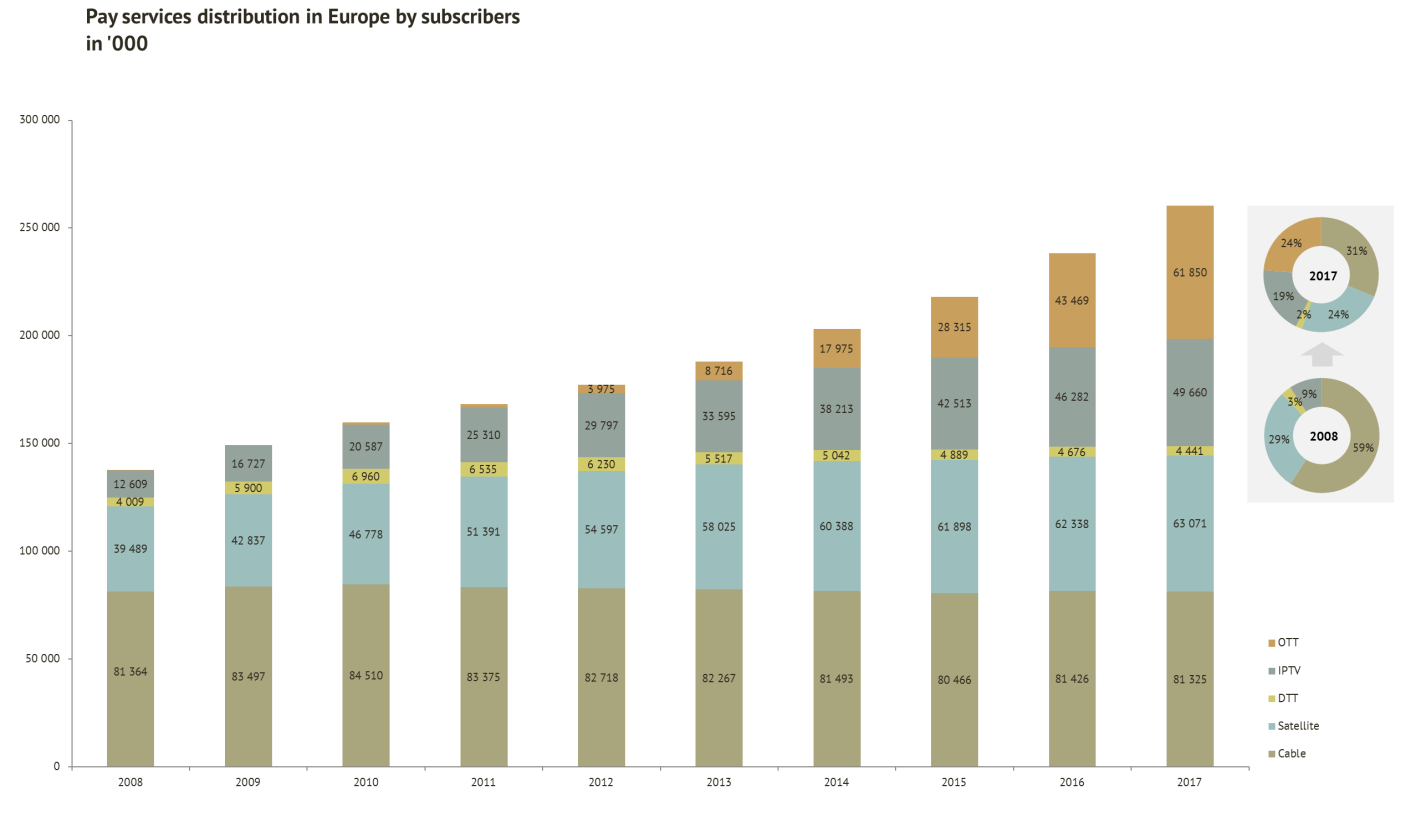

IV. L’OTT est le moteur de l’adoption des services audiovisuels payants, tandis que le câble reste le principal réseau pour la distribution de la télévision payant.

80 % des ajouts nets de services audiovisuels payants ont été fournis par OTT (50 %) et IPTV (30 %) entre 2008 et 2017.

La croissance de l’adoption de la télévision payante a été tirée par l’IPTV (61%) et le satellite (39%) au cours de la même période de dix ans. Toutefois, la base de la télévision payante était encore dominée par le câble en 2017, mais avec une part de marché inférieure de près de 20 % à celle de 2008, l’érosion des abonnés au câble s’étant installée entre 2013 et 2017.

Distribution des services audiovisuels payants par abonnement en Europe | 2008/2017 – En milliers et en %

Source: European Audiovisual Observatory analysis of Ampere Analysis data

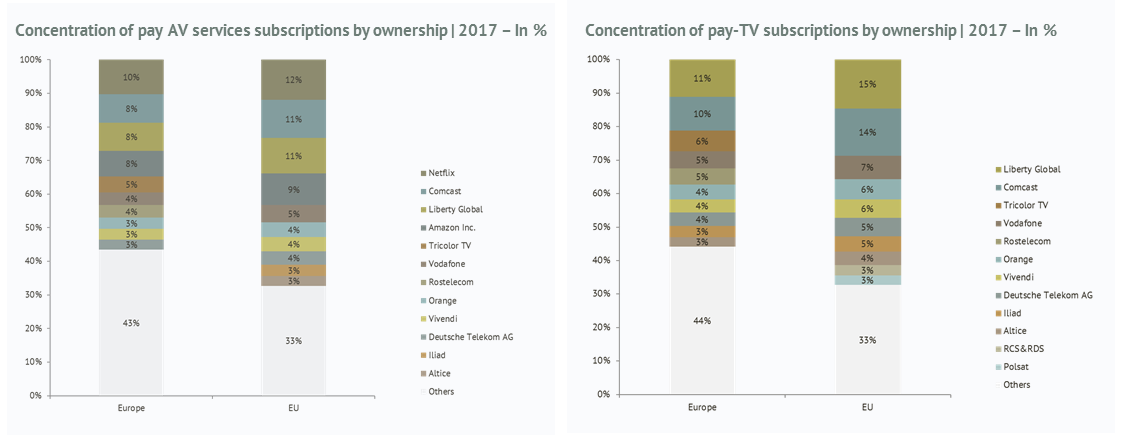

V. Netflix, Comcast et Liberty Global dominent le marché européen des services audiovisuels payants pour ce qui est des abonnements

Le rapport constate que Netflix, Comcast et Liberty Global contrôlaient 1/3 de tous les abonnements de l’UE à des services audiovisuels payants en 2017. Près d’un abonnement sur trois à la télévision payante a été souscrit auprès de Liberty Global (UPC, Ziggo, Virgin TV, Telenet, Unitymedia TV) ou de Comcast (Sky), tandis que Netflix et Amazon représentaient à eux seuls près de 80 % des abonnements à la SVOD dans l’UE.

Source: European Audiovisual Observatory analysis of Ampere Analysis data