- Les recettes brutes des salles de l’UE ont totalisé 7,02 milliards d’EUR en 2017, soit une baisse de seulement 0,3 % par rapport à 2016

- Les films familiaux de franchise Despicable Me 3 et Beauty and the Beast ont dominé les classements de l’UE

- La part de marché des films européens a augmenté à 27,5 %

- La croissance de la production cinématographique de l’UE a marqué le pas, le volume de production reculant à 1 676 longs métrages

- La pénétration des salles numériques dans l’UE atteint 93 %

Les recettes brutes des salles se sont maintenues à plus de 7 milliards d’EUR en 2017

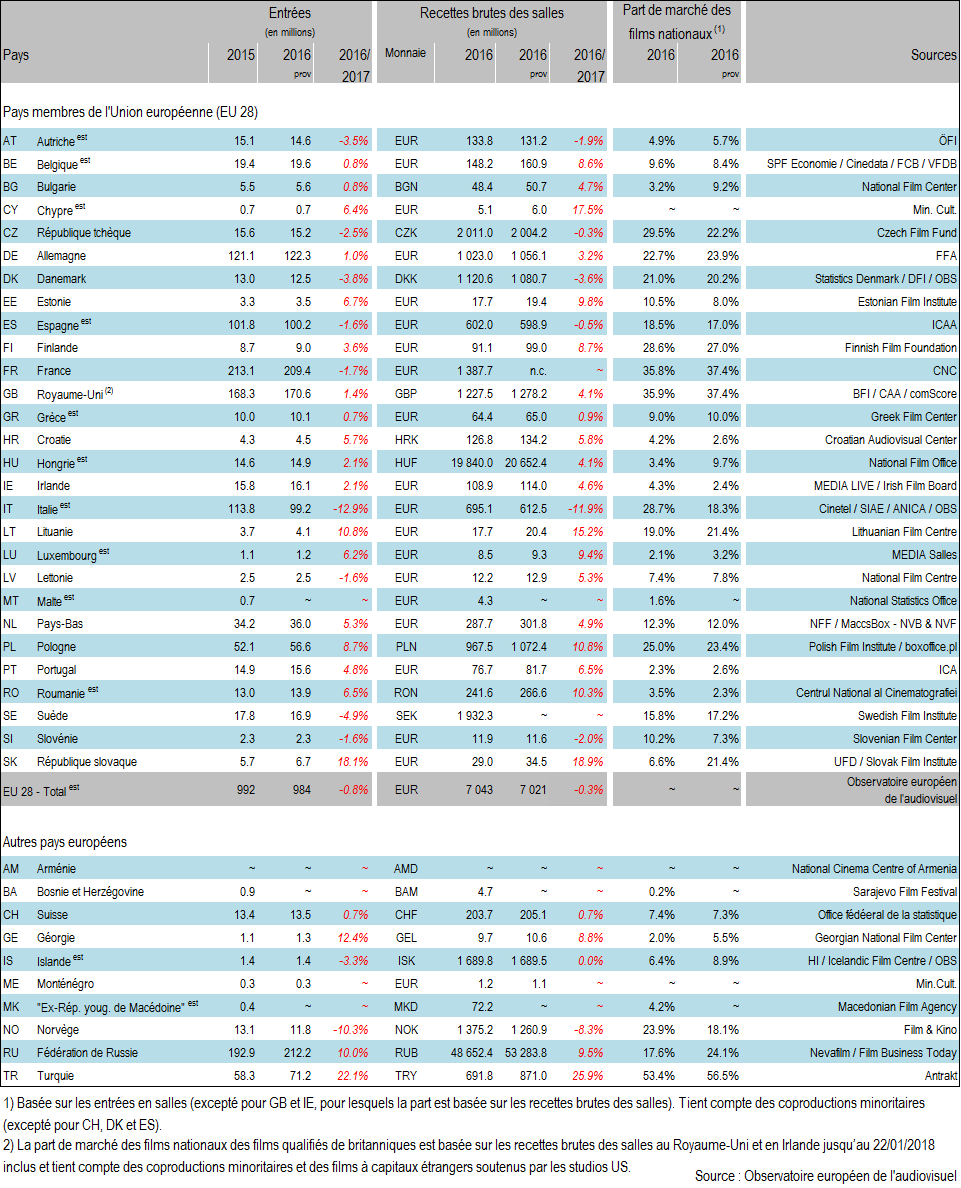

Sur la base de données provisoires, les recettes brutes des salles dans les États membres de l’UE ont, une fois de plus, dépassé le seuil de référence des 7 milliards d’EUR, atteignant 7,02 milliards d’EUR en 2017, selon nos estimations. Bien qu’en baisse de 0,3 % par rapport à l’année précédente, il s’agit du troisième niveau le plus élevé, non corrigé des variations de l’inflation, jamais atteint. Compte tenu de la stabilité du prix moyen paneuropéen des billets, estimé à 7,1 EUR, la baisse des recettes brutes des salles est principalement due au léger recul de la fréquentation des cinémas, les entrées ayant diminué de 0,8 % pour atteindre un total de 984 millions (-7,6 millions de billets vendus), ce qui reste néanmoins le troisième niveau le plus élevé dans l’UE depuis 2004. Exprimées en devises locales, les recettes brutes des salles ont progressé de façon inégale dans l’ensemble de l’UE, augmentant dans 19 et diminuant dans six des 25 marchés de l'UE pour lesquels des données provisoires sont disponibles. Sur le plan géographique, l’augmentation des recettes brutes des salles a été forte en Europe centrale et orientale, avec une reprise solide en République slovaque (+5,5 millions d’EUR, +18,9 %), en Lituanie (+2,7 millions d’EUR, +15,2 %), en Pologne (+104,9 millions de PLN, +10,8 %) et en Roumanie (+25,0 millions de RON, +10,3 %). Sur les cinq principaux marchés de l’UE, une hausse modérée des recettes brutes des salles a été enregistrée en Allemagne (+33,1 millions d’EUR, +3,2 %) et au Royaume-Uni (+50,7 millions de GBP, +4,1 %), tandis que les recettes sont restées relativement stables en France et en Espagne. À son tour, l’Italie a enregistré une baisse significative des recettes brutes des salles (-82,6 millions d’EUR, -11,9 %), sous l’effet d’une baisse importante du nombre d’entrées, principalement celles des films nationaux. Les recettes brutes des salles ont également légèrement baissé au Danemark (-39,9 millions de DKK, -3,6 %) et en Autriche (-2,6 millions d’EUR, -1,9 %).

Hors UE, les recettes brutes des salles russes ont augmenté de 9,5 % à 53 283,8 millions de RUB, stimulées par une hausse sans précédent de la fréquentation des cinémas (+10,0 % à 212,2 millions de billets vendus), ce qui fait de la Russie le principal marché européen pour ce qui est des entrées l’an dernier. En Turquie, elles ont progressé de 25,9 %, atteignant le niveau record de 871,0 millions de TRY, grâce à une croissance exceptionnelle des ventes de billets (+22,1 %).

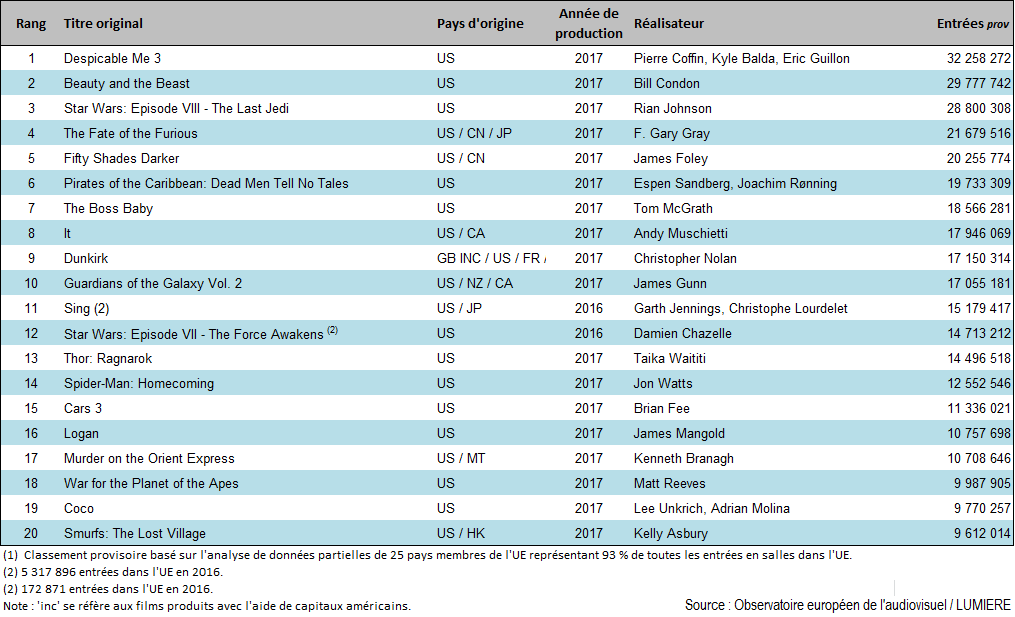

Le film d’animation familial Despicable me 3 en tête du classement de l’Union européenne en 2017

Comme les années précédentes, les titres des studios américains ont dominé les recettes des salles de l’UE et représentent 19 des 20 premiers films en 2017. En tête de liste se retrouvent le film d’animation de franchise Despicable Me 3 (32,3 millions d’entrées), suivi de la nouvelle version en prises de vue réelles de Beauty and the Beast de Disney (29,8 millions) et de Star Wars: Episode VIII – The Last Jedi (28,8 millions). Il est intéressant de noter que Despicable Me 3 est le seul titre à avoir franchi la barre des 30 millions d’entrées, alors qu’aucun film n’avait atteint ce seuil en 2016. Les films d’animation familiale ont encore obtenu de bons résultats et représentent six des 20 premiers titres, dont The Boss Baby (18,6 millions d’entrées), Sing (15,2 millions), Cars 3 (11,3 millions) et Coco (9,8 millions). Confirmant une autre tendance bien établie, les titres de franchise ont dominé les classements de l’UE en 2017 : 15 titres sur les 20 premiers (et 8 titres sur les 10 premiers) sont des nouvelles versions, des suites ou des versions dérivées, tels que Te Fate of the Furious (21,7 millions d’entrées), Fifty Shades Darker (20,3 millions), Pirates of the Caribbean: Dead Men Tell No Tales (19,7 millions) et It (17,9 millions).

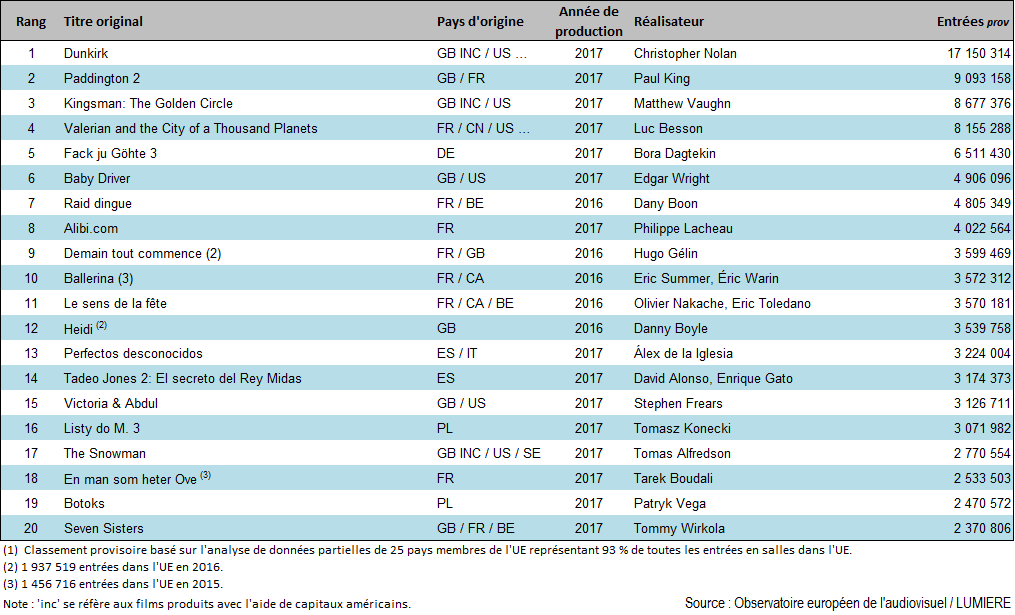

Le film de guerre GB inc Dunkirk, avec 17,2 millions de billets vendus, est le seul film non US à figurer parmi les 20 premiers films. Si l’on exclut les films européens financés par des capitaux américains (EUR inc.), aucun titre européen n’a réalisé 10 millions d’entrées dans l’UE, le premier film européen, à savoir la comédie familiale britannique Paddington 2, ayant vendu 9,1 millions d’entrées.

Tableau 1 : Recettes brutes des salles, fréquentation et parts de marché des films nationaux dans les pays européens 2016 – 2017 prov

Tableau 2 : Classement des 20 films ayant enregistré la plus forte fréquentation dans l’Union européenne en 2017 prov (1)

Tableau 3 : Classement des 20 films européens ayant enregistré la plus forte fréquentation dans l’Union européenne en 2017 (« EUR inc » inclus) prov (1)

La part de marché des films européens a augmenté à 27,5 %

En 2017, les entrées cumulées des films US ont diminué. La part de marché des films US est estimée à 66,2 %, en baisse par rapport aux 67,5 % de l’année précédente. Inversement, les entrées des films européens ont légèrement augmenté en 2017, faisant passer la part de marché des films européens de 26,3 % à 27,5 %, soit le deuxième niveau le plus élevé des cinq dernières années. La part de marché des films européens produits avec des capitaux américains (EUR inc) est restée relativement stable à 3,7 % (contre 3,5 % en 2016).

Tableau 4 : Part de marché dans l’UE par pays d’origine 2013 – 2017 prov

En % de la fréquentation totale. Estimations provisoires.

Le volume de production des films de l’UE enregistre un léger recul

Les niveaux de production de l’UE ont connu une baisse modérée, le nombre estimé de longs métrages européens produits en 2017 ayant chuté de 1 741 à 1 676 (-3,7 % par rapport à 2016), inversant ainsi une tendance de croissance solidement établie. Selon les estimations, ce chiffre se décompose en 1 072 films de fiction (64 %) et 604 documentaires de long métrage (36 %). La diminution de l’activité de production est principalement liée au nombre décroissant de films 100 % nationaux qui représentent 68 % du volume total de production de fictions en 2017.

Tableau 5 : Nombre de films de long métrage produits dans l’Union européenne 2013 – 2017 prov

Estimations provisoires.

Le taux de conversion au numérique dans l’UE atteint 93 %

Selon les chiffres fournis par MEDIA Salles, le processus de numérisation dans l’UE est pratiquement terminé. Fin 2017, 24 États membres de l’UE avaient converti 90 % ou plus de leur parc d’écrans, seuls deux territoires enregistrant des taux de pénétration des salles numériques inférieurs à 80% : la République slovaque (77 %) et la République tchèque (51 %)[1]. Fin 2017, le nombre total de salles numériques était de 30 735, soit 93 % du parc d’écrans total de l’UE.

Tableau 6 : Salles numériques dans l’Union européenne 2013 – 2017 prov

Estimations provisoires.

1] La base d’écrans tchèque comprend des écrans non permanents (en plein air, à temps partiel, itinérants) qui représentent une part importante du paysage cinématographique local. Le taux de pénétration des salles numériques parmi les cinémas permanents est supérieur à 90 %.

Des informations détaillées sur les marchés cinématographiques nationaux en Europe ainsi que dans le reste du monde sont publiées dans FOCUS 2017 Tendances du marché mondial du film préparé par l’Observatoire européen de l’audiovisuel pour le Marché du film de Cannes.

Remarques à l’intention des rédactions :

- Les données ont été collectées avec la collaboration de l’EFARN (réseau européen des chercheurs des agences de cinéma).

- Tous les chiffres indiqués pour 2017 sont provisoires.

L’Observatoire européen de l’audiovisuel, Conseil de l’Europe

Institué en décembre 1992, l’Observatoire européen de l’audiovisuel a pour objectif de collecter et de diffuser des informations sur l’industrie audiovisuelle en Europe. L’Observatoire est un organisme de service public européen, composé de 41 Etats membres et de l’Union Européenne, représentée par la Commission Européenne. Il exerce son activité dans le cadre juridique du Conseil de l’Europe et travaille en collaboration avec un certain nombre d’organismes partenaires et professionnels du secteur audiovisuel, ainsi qu’avec un réseau de correspondants. Outre ses contributions aux conférences, ses principales activités consistent en la publication d’un annuaire, de rapports et de bulletins d’information, la compilation et la gestion de bases de données et la fourniture d’informations grâce au site Internet de l’Observatoire.

Classements des entrées des films européens (tableaux 2 et 3)

Les classements paneuropéens des films présentés dans les tableaux 2 et 3 sont établis à partir des données de tous les pays de l’Union européenne pour lesquels les résultats étaient enregistrés dans la base de données LUMIERE au 13 avril 2018. Cette base de données sur les entrées des films sortis en Europe, disponible gratuitement en ligne, est le fruit d’une collaboration entre l’Observatoire européen de l’audiovisuel et diverses sources nationales spécialisées, ainsi que le programme MEDIA de l’Union européenne. LUMIERE fournit une analyse pays par pays des entrées pour plus de 66 000 films sortis en Europe depuis 1996. Les données 2017 partielles de 25 pays européens sont désormais disponibles, y compris pour les principaux marchés de l’Union européenne, ainsi que pour le marché nord-américain.

Parts de marché (tableau 4)

Les parts de marché indiquées dans ce tableau sont basées sur une analyse des résultats des films sortis dans les États membres de l’Union européenne pour lesquels des données sur les entrées réalisées par les films individuels sont mises à la disposition de l’Observatoire européen de l’audiovisuel. Pour établir ces parts de marché, un seul « pays d’origine » doit être attribué à chaque film, attribution qui peut s’avérer difficile dans le cas des coproductions internationales. Dans ce cas, l’Observatoire définit un pays d’origine correspondant à la principale source de financement et/ou au contrôle créatif du projet. Depuis 2005, l’Observatoire a identifié spécifiquement des films qui ont été produits dans un ou plusieurs pays européens (ou ailleurs) avec un investissement US en utilisant la référence « inc » (investissement étranger) dans la colonne du pays d’origine. Il convient toutefois de noter que la disponibilité d’autres informations peut occasionnellement entraîner des changements dans l’attribution du pays d’origine et que l’origine d’un film tel qu’attribué dans la base de données LUMIERE peut ne pas toujours être identique à celle indiquée par les sources nationales.

Les données provisoires des parts de marché dans l’Union européenne en 2017 indiquées dans le tableau 4 se fondent sur les chiffres disponibles des entrées réalisées par chaque film et réunis dans la base de données LUMIERE au 13 avril 2018. À cette date, le taux de couverture de la base de données pour les entrées dans les 25 pays de l’Union européenne pour lesquels des données sont disponibles était d’environ 93 %. En raison d’un certain nombre de lacunes dans la collecte et la communication des données de divers pays, il est actuellement impossible de parvenir à une couverture à 100 % des entrées.

Nombre de films de long métrage produits dans l’Union européenne (tableau 5)

L’évaluation du volume total de production de films de long métrage dans l’Union européenne reste difficile, principalement en raison du risque de compter en double les coproductions et des divergences des méthodologies nationales de collecte de ces données. Le total pour l’Union européenne comprend les longs métrages destinés à l’exploitation en salle, à l’exclusion des coproductions minoritaires et des productions américaines et étrangères au Royaume-Uni. Pour certains pays, il n’existe pas de données distinctes pour les longs métrages de fiction et les longs métrages documentaires.

L’Observatoire européen de l’audiovisuel

sera présent au Marché du Film de Cannes

Stand 19.08 Niveau 01

Palais des Festivals

Tél. : 33 (0) 4 92 99 81 19

Vous trouverez des informations plus détaillées dans

FOCUS 2018 Tendances du marché mondial du film

Compilé par l’Observatoire européen de l’audiovisuel et publié par le Marché du Film.

Notre publication FOCUS sera en vente sur notre site Web

Elle sera également proposée sur notre stand à Cannes.