Télécharger « Top players in the European audiovisual industry – ownership and concentration» (édition 2022) ici

L’Observatoire européen de l’audiovisuel, qui fait partie du Conseil de l’Europe à Strasbourg, vient de publier une nouvelle édition de son rapport annuel sur les principaux acteurs du secteur audiovisuel en Europe. Ce rapport intitulé Top players in the European audiovisual industry - ownership and concentration a été réalisé par Laura Ene, analyste au sein du Département Informations sur les marchés de l’Observatoire.

Il vise à mettre en lumière la structure de l’industrie audiovisuelle en Europe au regard des recettes et divers autres indicateurs de performance spécifiques aux principaux segments du marché audiovisuel. L’analyse recense les acteurs clés du secteur et explore le niveau de concentration, le statut et l’origine de la propriété en fonction des recettes, des abonnements à la télévision payante, des abonnements à la SVOD, du nombre de chaînes de télévision, du nombre de services à la demande, des audiences TV, du nombre de titres de fiction télévisuelles produits et du nombre de salles de cinéma. Le rapport fournit également une analyse transversale pour les acteurs opérant sur plusieurs segments du marché.

Cette 2e édition du rapport présente de nouveaux angles d’approche tels que l’évolution des classements par rapport à ceux de l’édition précédente et une nouvelle contextualisation au regard des fusions et acquisitions, des études de cas illustrant les schémas de présence en Europe et les modèles d’expansion de certains groupes, ainsi qu’une analyse des principaux propriétaires de chaînes payantes et services de SVOD payants.

Le rapport comporte des liens de téléchargement de toutes les listes au format Excel et la plupart des classements ne se limitent pas aux 20 acteurs clés de chaque segment de marché spécifique présenté dans le rapport.

Le rapport établit que fin 2021 :

- Les 100 premières sociétés audiovisuelles d’Europe en termes de revenus d’exploitation des services audiovisuels sont extrêmement résilientes et dynamiques et tirent la croissance globale du marché audiovisuel vers le haut

- Les fusions et acquisitions se sont récemment multipliées sous l’impulsion des acteurs du secteur des télécommunications et se concentrent en particulier dans la région d’Europe centrale et orientale

- Les intérêts américains dans l’industrie audiovisuelle européenne poursuivent leur progression en privilégiant les investissements directs par rapport aux investissements indirects traditionnels

- Les principaux acteurs de l’audiovisuel en Europe sont éclectiques en ce qui concerne leur activité centrale, principale source de leurs revenus, et leur stratégie d’internationalisation

- Sur le marché des services payants, à l’exclusion de la distribution de services tiers par les opérateurs de télécommunications, les radiodiffuseurs ont acquis la majeure partie des abonnements sur l’ensemble du marché européen.

Recettes

De 2016 à 2021, les recettes d’exploitation cumulées des services audiovisuels des 100 premières sociétés audiovisuelles en Europe augmentent deux fois plus vite que le marché global et l’inflation moyenne, affichant en 2021 une croissance de 17 % par rapport à 2016. L’évolution positive de l’ensemble du marché des services audiovisuels est liée à la forte dynamique de progression des recettes SVOD. Parallèlement, les recettes cumulées des acteurs traditionnels (diffusion et distribution de chaînes de télévision payantes) figurant au top 100 augmentent également en 2021 (+10 % par rapport à 2016), contrairement à l’évolution globale des segments de marché traditionnels.

Les acteurs traditionnels génèrent 56 % des recettes supplémentaires enregistrées par le top 100 au cours de la même période. Néanmoins, la croissance des acteurs du top 100 a été largement tirée par les pure players SVOD, à savoir Netflix, Amazon, DAZN et Apple. Leurs recettes cumulées ont été multipliées par 6 entre 2016 et 2021 et représentent 44 % de la croissance des 100 premiers acteurs.

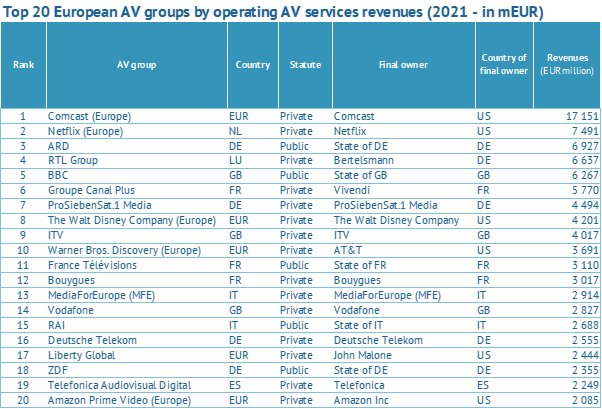

Les 20 premiers groupes audiovisuels européens en termes de revenus d’exploitation des services audiovisuels (2021 – en millions d’euros)

Source : Observatoire européen de l’audiovisuel

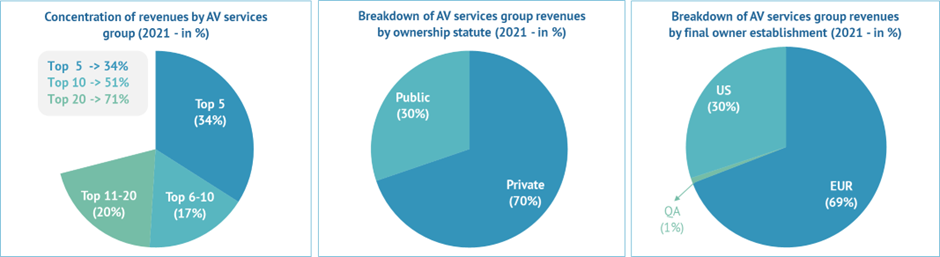

Les 20 premiers acteurs représentent toujours 71 % du top 100 sur la même période d’étude. Les radiodiffuseurs publics enregistrent une progression inférieure au taux de croissance moyen des 100 premières sociétés audiovisuelles et voient leur poids diminuer de 3 % par rapport à 2016, ce qui ramène leur part de marché à 30 % en 2021.

La part des intérêts américains dans les recettes du top 100 a augmenté en 2021 (de +3 % par rapport à 2016, jusqu’à 30 % de part de marché fin 2021), principalement en raison de la montée en puissance des pure players SVOD, mais aussi des services SVOD des radiodiffuseurs d’origine américaine tels que Sky, Paramount+ et Disney+. Les acteurs américains ont désormais tendance à privilégier l’expansion par des investissements directs en lançant des plateformes de SVOD, en acquérant des actifs européens et en produisant du contenu localement, par opposition aux investissements indirects traditionnels.

Concentration des revenus par groupes de services audiovisuels (2021 – en %) |

Concentration des revenus du groupe de services audiovisuels par type de propriété (2021 – en %) |

Répartition des revenus du groupe de services audiovisuels par établissement propriétaire final (2021 – en %) |

![]()

![]() Source : Observatoire européen de l’audiovisuel

Source : Observatoire européen de l’audiovisuel

FUSIONS ET ACQUISITIONS

Bien que l’évolution soit principalement due à la croissance organique, les acteurs ont également réalisé des consolidations et des cessions pour augmenter leurs revenus en lançant de meilleures offres sur le marché, en réduisant les coûts ou en limitant les pertes. Ces mouvements de marché se sont multipliés entre 2021 et mi-2022 sous l’impulsion des acteurs des télécommunications et sont concentrés dans la région d’Europe centrale et orientale. Ces opérations visaient généralement à étendre les activités à de nouveaux territoires, voire accéder à des segments de marché complémentaires, obtenir des contenus premium à des prix compétitifs, associer les contenus à une distribution solide, optimiser l’exploitation des fenêtres de distribution, mettre en place des offres télécoms convergentes solides, renforcer son implantation, gagner des parts de marché, mieux se positionner dans la guerre du streaming, ou rationaliser ses activités en se concentrant sur ses points forts. C’est également au cours de cette période qu’est apparue plus clairement la nouvelle tendance des investissements réalisés dans le secteur audiovisuel en provenance de fonds d’actions, d’investisseurs et d’acteurs des TIC, ainsi que de l’industrie audiovisuelle non européenne.

Alors qu’elles opèrent sur plusieurs segments du marché audiovisuel en même temps, la plupart des 100 premières entreprises audiovisuelles en Europe en termes de revenus d’exploitation semblent être axées sur une seule activité centrale, ce qui les rend hétérogènes en termes de portefeuille. Outre la particularité de leur activité centrale, les principaux acteurs sont également très éclectiques en ce qui concerne leur modèle d’internationalisation, leur stratégie d’expansion, leur orientation géographique et leur niveau de couverture territoriale.

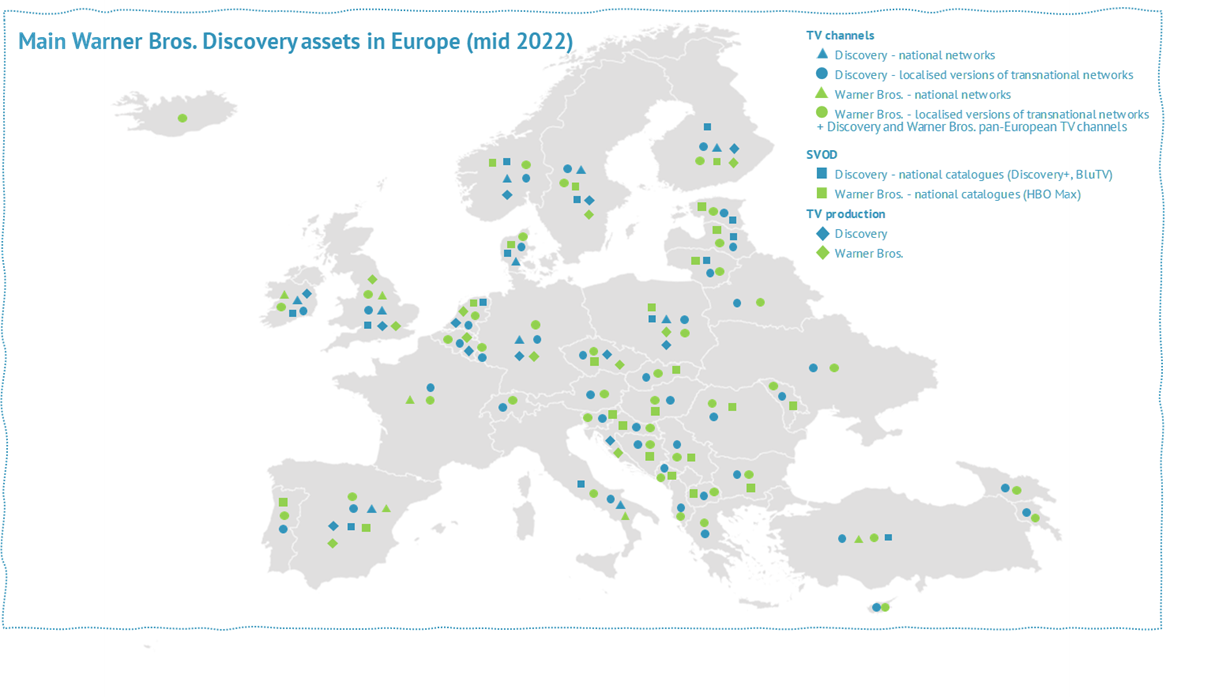

Principaux actifs de Warner Bros.Discovery en Europe (mi-2022)

![]()

![]() Source : Observatoire européen de l’audiovisuel

Source : Observatoire européen de l’audiovisuel

Services audiovisuels payants :

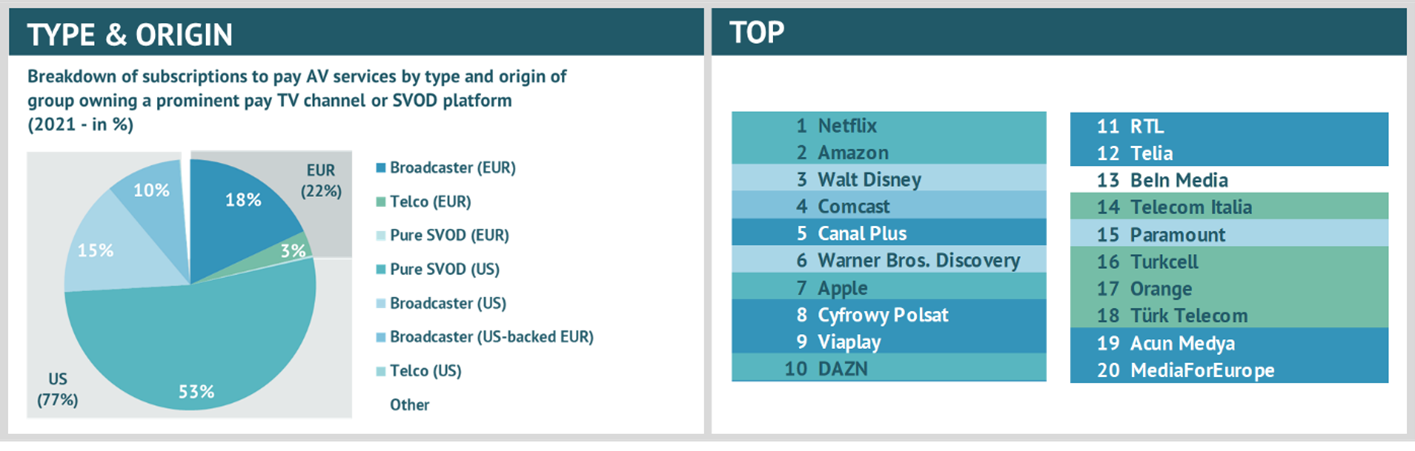

La SVOD s’impose comme le segment de marché audiovisuel le plus concentré en Europe, suivi par la télévision payante. Fin 2021, 71 % des abonnements SVOD étaient souscrits par les abonnés des 3 premières plateformes OTT (c’est-à-dire Netflix, Amazon et Disney+), tandis que 76 % des abonnements de télévision payante étaient concentrés sur les 20 premiers opérateurs.

Les abonnements aux services audiovisuels payants (télévision et SVOD payant) cumulés en 2021 par les principaux fournisseurs de services audiovisuels payants possédant au moins une grande chaîne de télévision payante ou une grande plateforme de SVOD révèlent un fait intéressant. On peut en effet en déduire que les intérêts des groupes détenus par des Européens répondent à des motivations très différentes de celles des groupes d’origine américaine en Europe.

Les opérateurs des principales chaînes payantes représentaient plus de 80 % de la part européenne des abonnements cumulés aux services audiovisuels payants. Contrairement à l’ensemble des pure players SVOD, les radiodiffuseurs d’origine européenne ont tendance à opérer également dans le segment de la télévision payante, qui représente en moyenne la moitié de leurs abonnements aux services audiovisuels payants.

Inversement, les plateformes dédiées exclusivement à la SVOD représentent 70 % de la part américaine des abonnements aux services audiovisuels payants, les abonnements restants étant cumulés par les grandes chaînes américaines et les radiodiffuseurs opérant en Europe mais d’origine américaine.

Répartition des abonnements aux services audiovisuels payants par type et par origine du groupe détenant une grande chaîne TV ou une plateforme SVOD grand public (2001 – en %)

![]()

Remarque : pour les opérateurs de télécommunications, seuls les abonnements à la SVOD ont été pris en compte ; contrairement aux radiodiffuseurs, les opérateurs de télécommunications ne détiennent pas les principales chaînes de télévision à péage et sont uniquement impliqués dans leur distribution.

Source : Observatoire européen de l’audiovisuel