Zum Download geht's hier.

Dieser Bericht stellt fest, dass

- vier von fünf Fernsehsendern in einem europäischen Land einen Marktanteil von 2% oder weniger hatten,[1]

- in 26 europäischen audiovisuellen Märkten auf ausländische Akteure mehr als 20 % und in zehn Ländern mehr als 50 % der nationalen Zuschaueranteile entfielen, wobei US-amerikanische Gruppen dominierten, und

- die Fusionen der britischen Mediengruppe Sky mit Comcast und 21st Century Fox mit der Walt Disney Company die Präsenz US-amerikanischer Gruppen in den europäischen Zuschauermärkten auf ein nie dagewesenes Maß erweiterten.

[1] Dies beinhaltet Fernsehsender, deren Zuschauerzahlen für 2017 nach Messungen von Eurodata TV Worldwide einen täglichen Marktanteil von mindestens 0,1% ausweisen. Die Zahlen basieren auf den Durchschnittswerten in einem Land und beinhalten Doppelzählungen zwischen Ländern.

Dieser neue von der Europäischen Audiovisuellen Informationsstelle veröffentlichte Bericht „Die Internationalisierung der Fernsehzuschauermärkte in Europa“

Basierend auf Analysen der Fernsehzuschauerdaten von Eurodata TV Worldwide aus dem Jahr 2017 untersucht dieser Bericht die zunehmende Internationalisierung des europäischen Fernsehsektors unter drei verschiedenen Blickwinkeln. Der erste geht auf die Konzentrations- und Fragmentierungstendenzen in den verschiedenen europäischen nationalen Fernsehmärkten ein, die sich durch rückläufige Zuschaueranteile der Topakteure sowie durch audiovisuelle Märkte mit einer großen Zahl von Fernsehkanälen mit relativ kleinen Marktanteilen auszeichnen. Der zweite betrachtet die Macht ausländischer Fernsehkanäle in nationalen Märkten und geht der Frage nach, in welchem Umfang ausländische Gruppen in einer Mehrheit der europäischen Länder ihre beträchtliche Marktmacht geltend machen. Beim dritten steht der zunehmende Einfluss US-amerikanischer Gruppen auf den audiovisuellen Sektor in Europa im Mittelpunkt. Er beobachtet die Fernsehtätigkeit der großen Gruppen und vergleicht deren Zuschaueranteile in den verschiedenen europäischen Märkten.

Konzentrations- und Fragmentierungstendenzen in den nationalen Fernsehmärkten

- Der Konzentrationsgrad in den europäischen Fernsehmärkten hat mit der Zeit aufgrund anhaltend schrumpfender Marktanteile der verschiedenen Akteure abgenommen. Von 2012 bis 2017 ging der durchschnittliche Zuschauermarktanteil der vier führenden Fernsehsender in den europäischen nationalen Märkten um 8,2 Prozent zurück, wobei der durchschnittliche Nettorückgang 5,5 Prozentpunkte betrug. In der Europäischen Union waren die durchschnittlichen Zuschauerverluste noch ausgeprägter (-10,2 % bzw. im Durchschnitt ein Nettorückgang um 6,0 Prozentpunkte). Bemerkenswerte Ausnahmen von diesem Trend waren die (deutschsprachige) Schweiz, Dänemark und Rumänien. Gleichzeitig waren die Verluste von Zuschaueranteilen bei den vier größten Fernsehgruppen geringer, was darauf hindeutet, dass die Konsolidierung innerhalb der Branche zu einer Abschwächung des allgemeinen Trends geführt hat. Dadurch konnten Fernsehgruppen ihre kumulierten Anteile in den nationalen Märkten Europas leichter halten (durchschnittlicher Rückgang um 5,1 Prozent (-4,0 % in der EU) und durchschnittlicher Nettorückgang von 3,6 Prozentpunkten (3,8 Prozentpunkte in der EU)). Bemerkenswerte Ausnahmen von diesem Trend waren Russland, Dänemark und Litauen.

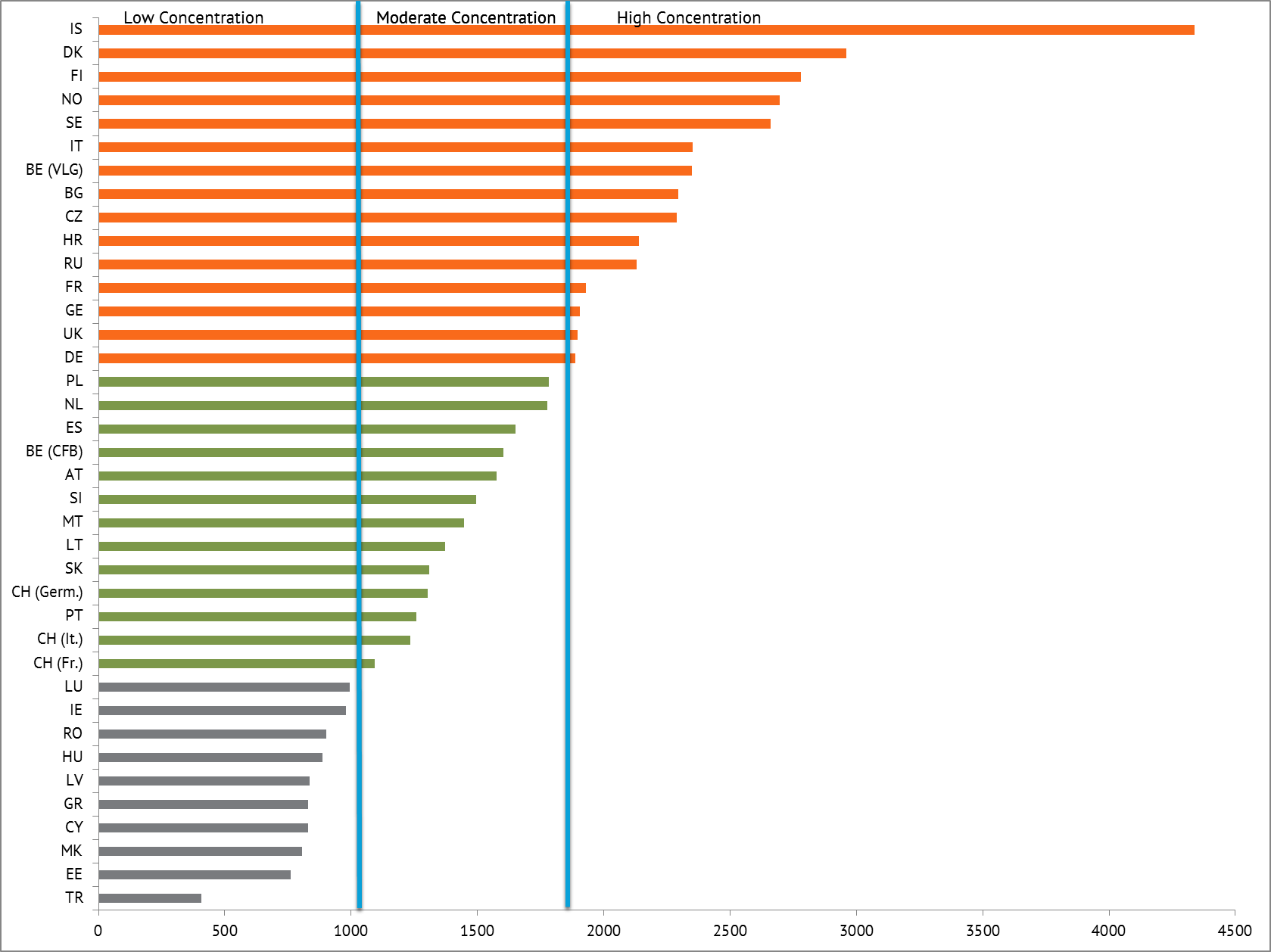

- Die audiovisuellen Märkte der nordischen Länder zählen zu den Märkten mit der höchsten Konzentration in Europa. Eine Analyse der Zuschauerdaten 2017 nach dem Herfindahl-Hirschman-Index (HHI) ergibt für Island, Dänemark, Finnland, Norwegen und Schweden die fünf höchsten HHI-Werte in Europa in Bezug auf die Anteile der vier größten Fernsehgruppen im jeweiligen Land.

- Der europäische Fernsehmarkt zeichnet sich durch eine Vielzahl von Fernsehsendern mit relativ geringen Marktanteilen aus, was den Grad der Fragmentierung verdeutlicht. 2017 erreichten vier von fünf (80,0 %) Fernsehsendern einen Marktanteil von 2 % oder weniger (vergleichbare Werte für die EU); lediglich 5 % erzielten einen deutlich höheren Marktanteil.[2]

Analyse der Zuschauerkonzentration nach dem Herfindahl-Hirschman-Index nach Ländern | 2017

[2] Ebenda

Die Marktmacht ausländischer Fernsehsender in nationalen Märkten

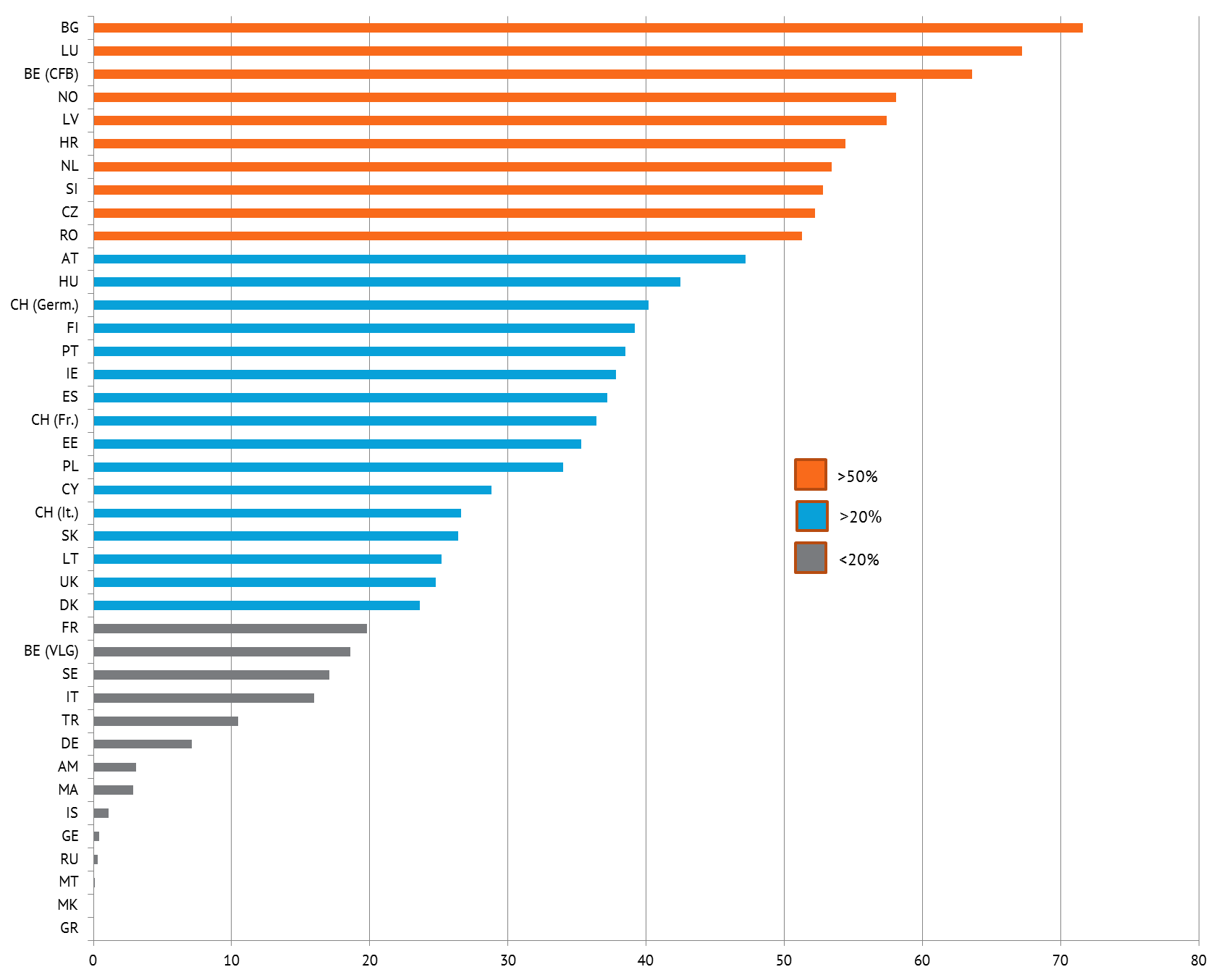

- In einer Mehrheit der europäischen audiovisuellen Märkte verfügen ausländische Akteure über eine beträchtliche Marktmacht, wobei einige ausländische Fernsehgruppen die Marktanteile nationaler Gruppen deutlich in den Schatten stellen. Im Jahr 2017 entfielen in 26 europäischen audiovisuellen Märkten mehr als 20 % der Zuschaueranteile auf ausländische Akteure, und in 10 Ländern erreichten ausländische Fernsehsender Zuschaueranteile von über 50 %. Zu den Ländern, in denen ausländische Gruppen wesentliche Marktanteile hielten, gehörten im Allgemeinen kleinere audiovisuelle Märkte, angeführt von Bulgarien mit einem Anteil von 71,6 %, gefolgt von Luxemburg (67,2 %) und der Französischen Gemeinschaft Belgiens (63,6 %) auf dem dritten Platz.

- Im Vergleich zu anderen Gruppen, die europaweit in ausländischen Märkten tätig sind, war die Marktpräsenz US-amerikanischer Gruppen im europäischen audiovisuellen Sektor besonders stark. Dies gilt insbesondere für kleinere Länder, darunter Slowenien, wo der Anteil US-amerikanischer Akteure am nationalen Markt bei 44,1 % lag; es folgten Bulgarien (40,7 %), Rumänien (31,5 %), Kroatien (31,4 %), die Tschechische Republik (31,3 %), Polen (29,1 %), die Slowakei (25,9 %) und Norwegen (22,5 %). Unter den größeren audiovisuellen Märkten sticht das Vereinigte Königreich mit einem signifikant hohen ausländischen Marktanteil US-amerikanischer Gruppen (23,1 %) heraus.

- Bei US-amerikanischen Gruppen war der Grad der Internationalisierung, gemessen an der Zahl der Auslandsmärkte, in denen sie tätig sind, am höchsten. Die in den USA ansässige Discovery-Gruppe war 2017 im europäischen audiovisuellen Markt mit Sendeaktivitäten in 26 verschiedenen Gebieten praktisch omnipräsent. Auf den Plätzen folgten Viacom (25), Walt Disney Company (23, einschl. 21st Century Fox), AT&T (22, einschl. WarnerMedia) und Comcast (19, einschl. Sky), während die japanische Sony Corporation in 13 Ländern aktiv war. Die europäische Gruppe mit der stärksten internationalen Ausrichtung war die Bertelsmann-Gruppe mit Aktivitäten in 14 verschiedenen Gebieten, gefolgt von der schwedischen Kinnevik-Gruppe (10) und der BBC (8).

Marktmacht ausländischer Fernsehsender in nationalen Märkten | 2017 - in %.

Der internationale Wettbewerb um Zuschauer in Europa

- Der Wettbewerb um Zuschaueranteile im europäischen Markt ist im Wesentlichen ein nationales Geschäft, das unter den führenden Akteuren von einer Reihe europäischer Gruppen beherrscht wird, deren Schwerpunkt auf dem Inland liegt. Die meisten dieser Gruppen generieren ihren gesamten Zuschauermarktanteil oder wesentliche Teile davon in ihren jeweiligen Inlandsmärkten. Eine bemerkenswerte Ausnahme ist die Bertelsmann-Gruppe, deren Auslandsmarktanteil 2017 größer war als ihr Anteil am deutschen Markt.

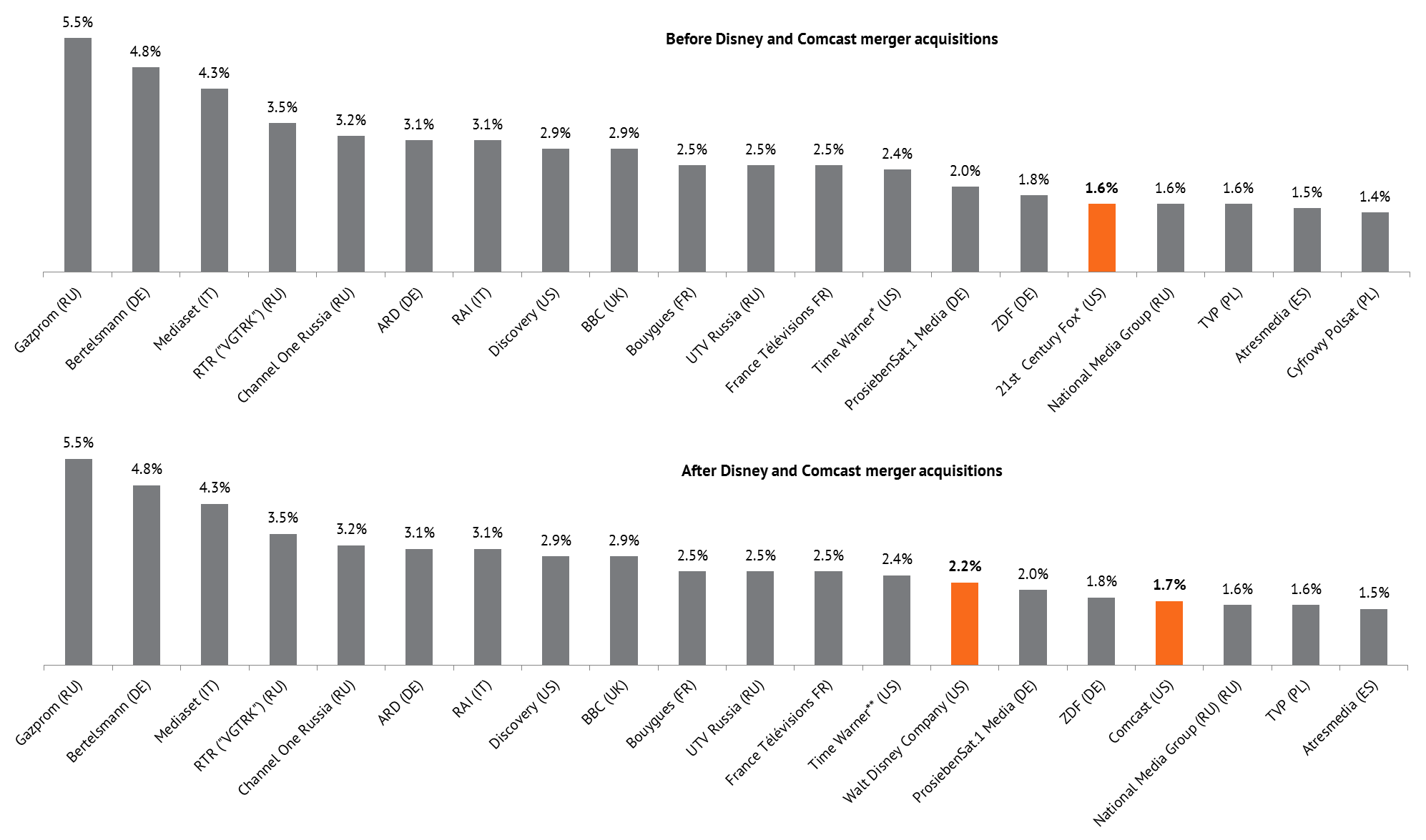

- Im Zuge der beiden großen Zusammenschlüsse - der Übernahme der britischen Mediengruppe Sky durch Comcast im November 2018 sowie der Übernahme von 21st Century Fox durch Walt Disney Company im März 2019 - hat der Einfluss US-amerikanischer Gruppen in Europa noch weiter zugenommen. Dank dieser beiden Übernahmen konnten deren US-Muttergesellschaften in die Top-20 der Gruppen mit den größten europäischen Zuschauermarktanteilen aufsteigen, sodass sich der Gesamtanteil US-amerikanischer Gruppen in Auslandsmärkten von 6,9 % auf bislang unterreichte 9,1 % steigerte.

- Selbst unter Berücksichtigung nationaler Grenzen entfiel in den meisten europäischen Märkten ein nicht unwesentlicher Marktanteil auf öffentlich-rechtliche Mediengruppen. Diese Anteile wurden im Allgemeinen in nationalen Fernsehmärkten erreicht. Die Anteile an Auslandsmärkten beschränkten sich auf Nachbarländer, zu denen in Bezug auf Kultur und Sprache eine besondere Nähe besteht. Im Jahr 2017 waren sieben der 20 Mediengruppen mit den größten europäischen Marktanteilen bzw. jede fünfte Gruppe unter den Top 50 öffentlich-rechtliche Gruppen.

Die Top-20-Mediengruppen nach europäischem Zuschauermarktanteil | 2017 - in %.

Hinweis: * Übernahme von 21st Century Fox durch Disney im März 2019; **Übernahme von Time Warner durch AT&T im Juni 2018 und Umfirmierung in WarnerMedia.

Quelle: Europäische Audiovisuelle Informationsstelle / Datenanalyse von Eurodata TV Worldwide