"Top players in the European audiovisual industry – ownership and concentration / 2021 Edition" hier herunterladen

Der hochaktuelle Bericht „Top players in the European audiovisual industry - ownership and concentration - 2021 Edition“ wurde soeben von der Europäischen Audiovisuellen Informationsstelle, Teil des Europarats in Straßburg, veröffentlicht.

Der Bericht will die Struktur der audiovisuellen Industrie in Europa hinsichtlich Einnahmen wie auch anderer Leistungsindikatoren für die wichtigsten audiovisuellen Marktsegmente beleuchten. Die Analyse liefert Momentaufnahmen zu den wichtigsten audiovisuellen Akteuren und untersucht Konzentration, Status und Herkunft der Eigentümer nach Einnahmen, Pay-TV-Abonnements, SVoD-Abonnements, Anzahl der TV-Kanäle, Anzahl der Abrufdienste, Fernsehzuschauerzahlen, Anzahl der produzierten TV-Fiktionstitel und Anzahl der Kinosäle. Für Akteure, die in mehr als einem Marktsegment tätig sind, bietet sie auch übergreifende Darstellungen.

Alle Top-Listen können im Excel-Format heruntergeladen werden. Die meisten Ranglisten enthalten mehr als die ersten 20 führenden Akteure jedes spezifischen audiovisuellen Marktes, der im Bericht vorgestellt wird.

Der Bericht stellt zum Ende 2020 fest:

- Die Top 100 der audiovisuellen Unternehmen in Europa nach Betriebseinnahmen aus audiovisuellen Diensten erwiesen sich gegenüber COVID-19 als krisenfest.

- Fusionen und Übernahmen wurden durch die hohe Nachfrage bei Streaming und die Pandemiekrise befeuert.

- US-Beteiligungen an der europäischen audiovisuellen Industrie sind im Aufwärtstrend.

- Die führenden audiovisuellen Anbieter in Europa haben breitgefächerte Portfolios an Haupttätigkeiten.

- SVoD war, gemessen an den Abonnements, unverändert der am stärksten konzentrierte audiovisuelle Markt in Europa.

- Auf die öffentlich-rechtlichen Rundfunkanstalten entfiel ein Drittel des gesamten Fernsehkonsums in Europa.

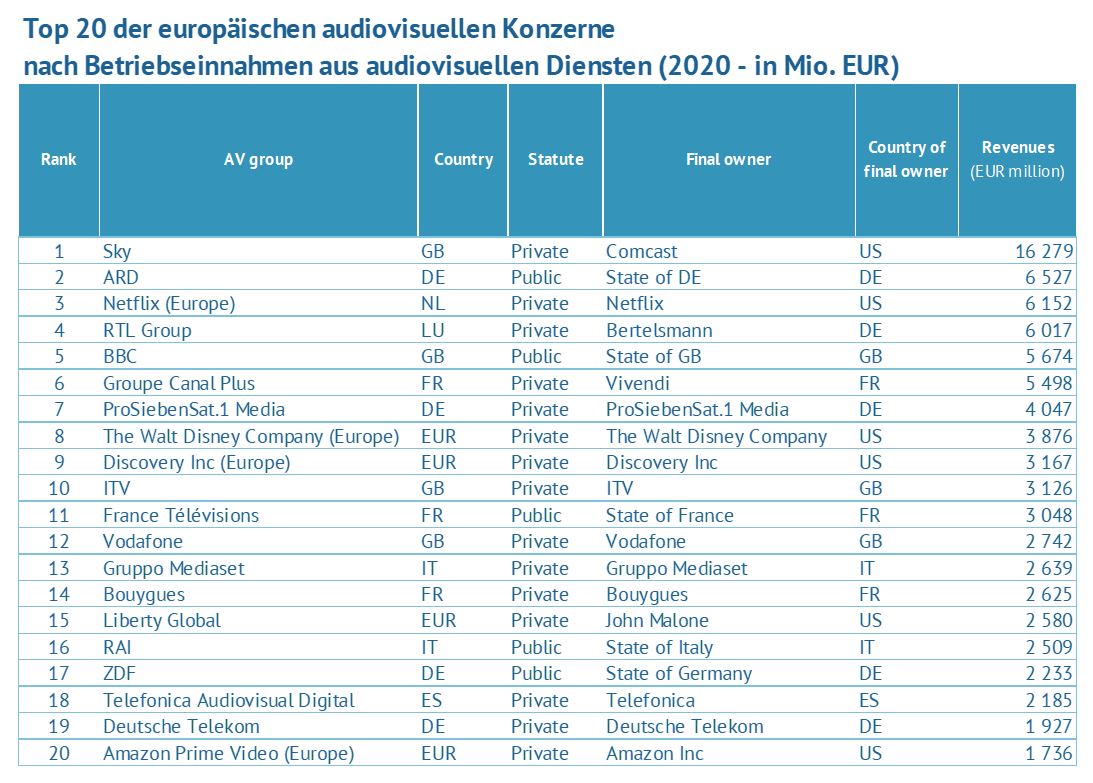

Die kumulierten Betriebseinnahmen aus audiovisuellen Diensten der 100 führenden audiovisuellen Unternehmen in Europa (+7,7 % bis Ende 2020 gegenüber 2016) wuchsen etwas stärker als die durchschnittliche Inflation und der Markt insgesamt. Das Wachstum wurde ausschließlich vom privaten Sektor getragen (+12 % im selben Zeitraum), wobei über 75 % der kumulierten Mehreinnahmen allein von reinen SVoD-Anbietern (Netflix, Amazon und DAZN, für die separate Daten zum europäischen Geschäft verfügbar waren) erzielt wurden. Im Gegensatz dazu stagnierten die Einnahmen der traditionellen Akteure, wobei die von Werbung abhängigen Unternehmen stärker betroffen waren und das Gewicht der öffentlich-rechtlichen Rundfunkanstalten im Fünfjahreszeitraum um 3 % gesunken ist (auf 31 % im Jahr 2020).

Quelle: Europäische Audiovisuelle Informationsstelle

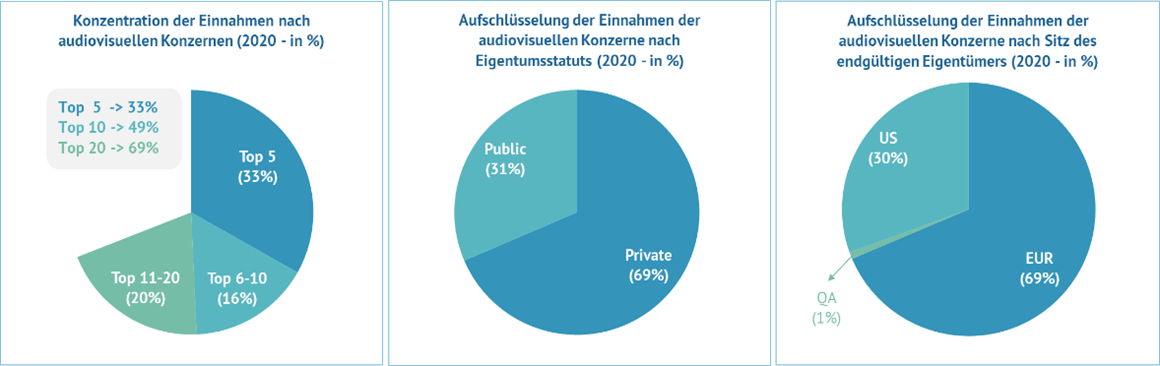

Der Konzentrationsgrad ist im untersuchten Zeitraum nahezu unverändert geblieben, wobei die 20 größten Akteure für rund 70 % der Betriebseinnahmen der 100 führenden europäischen audiovisuellen Konzerne stehen. Wenngleich dieser Prozentsatz im privaten Sektor deutlich höher ist (85 %), zeigt sich Vergleich zum US-Markt dennoch eine geringere Konzentration.

Der Grad der Internationalisierung nahm im Fünfjahreszeitraum in Bezug auf US-Beteiligungen zu (+4 % auf 31 % der Einnahmen der Top 100 im Jahr 2020), wobei direkte Investitionen gegenüber den traditionellen indirekten Investitionen bevorzugt wurden. Während der mit Abstand höchste Anteil der US-Beteiligungen Ende 2020 im SVoD-Markt zu verzeichnen war (78 %), hielt sich ihr Beitrag als (ausführende) Produzenten europäischer TV-Fiktionstitel in Grenzen (6 % der insgesamt in Europa zwischen 2015 und 2019 produzierten TV-Fiktionstitel).

Quelle: Europäische Audiovisuelle Informationsstelle

Fusionen und Übernahmen haben sich zwar nicht substanziell auf den Anteil der US-gestützten Akteure ausgewirkt oder wesentlich zum Gesamtwachstum beigetragen, hatten jedoch ihren Anteil beim Anstieg der Einnahmen der 100 führenden Anbieter in Europa. Die Top 100 haben sich zwischen 2016 und 2020 vor einem sehr dynamischen Hintergrund von Konsolidierungen und Veräußerungen entwickelt, der durch den SVoD-Wettlauf und die COVID-19-Pandemie noch verstärkt wurde. Die Suche nach mehr Premium-Inhalten zu wettbewerbsfähigen Preisen, das Bestreben, diese Inhalte mit einem starken Vertrieb zu verbinden, der Aufbau starker konvergenter Telekommunikationsangebote, die angestrebte territoriale Expansion oder die Neuausrichtung auf starke Sektoren waren nur einige der Beweggründe für die Akteure in ihrem Bestreben, ihre Marktposition zu stärken.

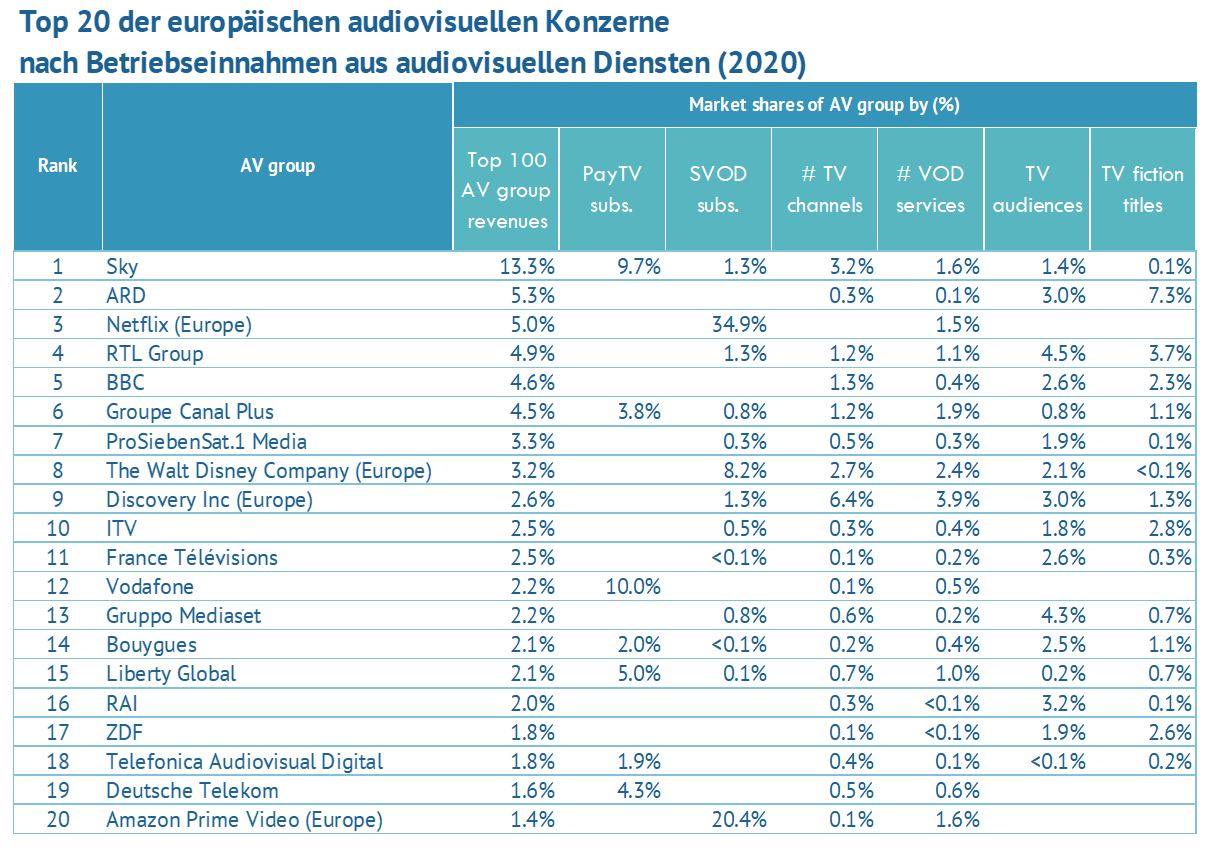

Auch wenn sie gleichzeitig in mehreren audiovisuellen Marktsegmenten tätig sind, scheinen die meisten der 100 führenden audiovisuellen Unternehmen in Europa nach Betriebseinnahmen aus audiovisueller Tätigkeit auf eine einzige Haupttätigkeit zu setzen, was die Heterogenität der 100 führenden Unternehmen in Bezug auf ihr Portfolio zeigt. Die am höchsten positionierten Akteure haben in der Regel auch eine starke Stellung bei mindestens einer weiteren Tätigkeit. Insbesondere für Rundfunkveranstalter und Anbieter von Fernsehpakten scheint Diversifizierung in Form von Fernsehproduktionen eine gängige Strategie zu sein, wahrscheinlich als Antwort auf die Bedrohung durch OTT-Abrufdienste.

Quelle: Europäische Audiovisuelle Informationsstelle

Die vier größten OTT-Plattformen kontrollieren über 70 % der Abonnements; SVoD ist somit das am stärksten konzentrierte audiovisuelle Marktsegment in Europa, gefolgt von Pay-TV mit 72 % der Abonnements, die auf die 20 führenden Pay-TV-Anbieter entfallen.

Auch wenn öffentlich-rechtliche Rundfunkanstalten mit 9 % der Fernsehsender und 3 % der Abrufdienste unterrepräsentiert sind, entfiel auf sie ein Drittel des gesamten Fernsehkonsums in Europa, und fast alle von ihnen boten Ende 2020 mindestens einen Abrufdienst an.