“Top players in the European audiovisual industry – ownership and concentration” (Ausgabe 2022) hier herunterladen

Die Europäische Audiovisuelle Informationsstelle, Teil des Europarats in Straßburg, hat eine neue Ausgabe ihres jährlichen Berichts zu den wichtigsten audiovisuellen Akteuren in Europa veröffentlicht. Verfasserin des Berichts “Top players in the European audiovisual industry - ownership and concentration” ist Laura Ene, Analystin in der Abteilung Marktinformation der Informationsstelle.

Der Bericht will die Struktur der audiovisuellen Industrie in Europa hinsichtlich Einnahmen wie auch anderer Leistungsindikatoren für die wichtigsten audiovisuellen Marktsegmente beleuchten. Die Analyse liefert Momentaufnahmen zu den wichtigsten audiovisuellen Akteuren und untersucht Konzentration, Status und Herkunft der Eigentümer nach Einnahmen, Pay-TV-Abonnements, SVoD-Abonnements, Anzahl der TV-Kanäle, Anzahl der Abrufdienste, Fernsehzuschauerzahlen, Anzahl der produzierten TV-Fiktionstitel und Anzahl der Kinosäle. Für Akteure, die in mehr als einem Marktsegment tätig sind, bietet sie auch übergreifende Darstellungen.

Diese zweite Ausgabe des Berichts enthält mehrere neue Analyseblickwinkel wie die Entwicklung von Ranglisten im Vergleich zur vorherigen Ausgabe und eine neue kontextuelle Einordnung vor dem Hintergrund von Fusionen und Übernahmen, Fallstudien, die die europäischen Präsenzmuster und Expansionsmodelle ausgewählter Konzerne veranschaulichen, sowie eine Analyse der wichtigsten Eigentümer von Bezahlkanälen und SVoD-Diensten.

Der Bericht bietet Download-Links zu allen Top-Listen im Excel-Format. Die meisten Ranglisten enthalten mehr als die ersten 20 führenden Akteure jedes spezifischen audiovisuellen Marktsegments, der im Bericht vorgestellt wird.

Der Bericht stellt zum Ende 2021 fest:

- Die 100 führenden audiovisuellen Unternehmen in Europa nach Betriebseinnahmen aus audiovisuellen Diensten waren äußerst widerstandsfähig, dynamisch und insgesamt die Wachstumstreiber des audiovisuellen Marktes.

- Fusionen und Übernahmen haben in letzter Zeit, befeuert von Telekommunikationsunternehmen, insbesondere in Mittel- und Osteuropa stark zugenommen.

- US-Beteiligungen an der europäischen audiovisuellen Industrie setzten ihren Aufwärtstrend fort, indem sie Direktinvestitionen den Vorzug vor traditionellen indirekten Investitionen gaben.

- Die führenden audiovisuellen Akteure in Europa verfolgen sowohl in ihrem Kerngeschäft, aus dem die Einnahmen generiert werden, als auch in ihrer Internationalisierungsstrategie vielfältige Ansätze.

- Auf dem gesamten Markt für Bezahldienste in europäischer Hand, ohne den Vertrieb von Diensten Dritter durch Telekommunikationsunternehmen, beanspruchten Fernsehveranstalter den Löwenanteil der Abonnements.

Einnahmen

Die kumulierten Betriebseinnahmen aus audiovisuellen Diensten der 100 führenden audiovisuellen Unternehmen in Europa wuchsen zwischen 2016 und 2021 doppelt so schnell wie der Markt insgesamt und stärker als die durchschnittliche Inflation. Mit anderen Worten: Die 100 führenden Unternehmen legten 2021 im Vergleich zu 2016 um 17 % zu. Die positive Entwicklung des Marktes für audiovisuelle Dienste insgesamt war auf die ausgesprochene Dynamik der SVoD-Einnahmen zurückzuführen. Gleichzeitig stiegen die kumulierten Einnahmen der vornehmlich traditionellen Akteure (das heißt Rundfunk und Pay-TV-Vertrieb) unter den Top 100 im Gegensatz zur Gesamtentwicklung der traditionellen Marktsegmente 2021 ebenfalls an (+10 % gegenüber 2016).

Traditionelle Akteure erzielten 56 % der Mehreinnahmen, die die 100 führenden Konzerne im selben Zeitraum erreichten. Das Wachstum der 100 führenden Akteure wurde jedoch größtenteils von den reinen SVoD-Anbietern, nämlich Netflix, Amazon, DAZN und Apple, generiert. Ihre kumulierten Einnahmen stiegen zwischen 2016 und 2021 auf das Sechsfache und machten 44 % des Wachstums der 100 führenden Akteure aus.

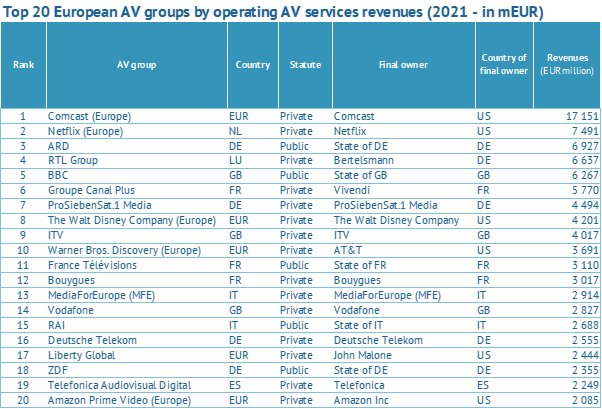

Top 20 der europäischen audiovisuellen Konzerne nach Betriebseinnahmen aus audiovisuellen Diensten (2021 - in Mio. EUR)

![]()

![]()

Quelle: Europäische Audiovisuelle Informationsstelle

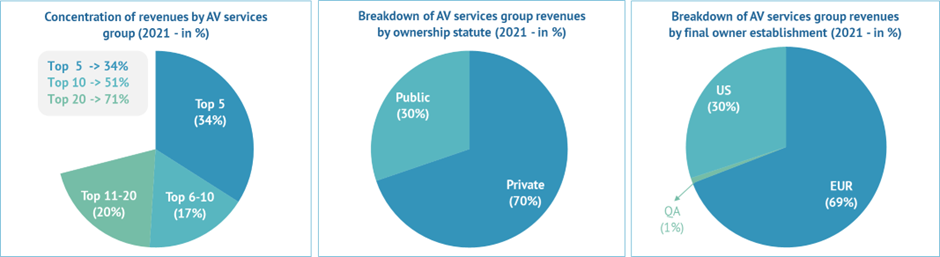

Die 20 führenden Akteure standen im Analysezeitraum gleichbleibend für 71 % der Einnahmen der Top 100. Die öffentlich-rechtlichen Rundfunkanstalten wuchsen im Vergleich zu den 100 führenden audiovisuellen Unternehmen unterdurchschnittlich und mussten 2021 einen Rückgang ihres Gewichts um 3 % gegenüber 2016 hinnehmen, wodurch ihr Marktanteil auf 30 % im Jahr 2021 sank.

Das Gewicht der US-Beteiligungen an den Top-100-Einnahmen stieg 2021 (um +3 % gegenüber 2016 bis auf einen Marktanteil von 30 % Ende 2021) vor allem aufgrund des Aufschwungs der reinen SVoD-Anbieter, aber auch der SVoD-Dienste US-gestützter Fernsehveranstalter wie Sky, Paramount+ und Disney+. US-amerikanische Akteure tendieren immer stärker dazu, Expansion durch Direktinvestitionen den Vorzug vor traditionellen indirekten Investitionen zu geben, indem sie SVoD-Plattformen einrichten, europäische Unternehmen erwerben und Inhalte vor Ort produzieren.

Konzentration der Einnahmen nach audiovisuellen Konzernen (2021 - in %) |

Aufschlüsselung der Einnahmen der audiovisuellen Konzerne nach Eigentumsstatuts (2021 - in %) |

Aufschlüsselung der Einnahmen der audiovisuellen Konzerne nach Sitz des endgültigen Eigentümers (2021 - in %) |

![]() Quelle: Europäische Audiovisuelle Informationsstelle

Quelle: Europäische Audiovisuelle Informationsstelle

FUSIONEN UND ÜBERNAHMEN

Wenngleich sich die Entwicklung hauptsächlich auf organisches Wachstum stützte, nahmen Akteure auch Konsolidierungen und Veräußerungen vor, um ihre Einnahmen durch bessere Marktangebote, Kostensenkungen oder die Minimierung von Verlusten zu steigern. Solche Marktbewegungen nahmen, befeuert von Telekommunikationsunternehmen, zwischen 2021 und Mitte 2022 sprunghaft zu und konzentrierten sich auf die Region Mittel- und Osteuropa. Diese Bewegungen zielten im Allgemeinen darauf ab, das Geschäft auf neue Gebiete auszudehnen oder auch ergänzende Marktsegmente zu erschließen, Premium-Inhalte zu wettbewerbsfähigen Preisen zu beschaffen, die Inhalte mit einem starken Vertrieb zu verbinden, die Verwertung in den Zeitfenstern zu optimieren, starke konvergente Telekommunikationsangebote aufzubauen, die Reichweite zu erhöhen, Marktanteile zu gewinnen, im Streaming-Krieg besser abzuschneiden oder Aktivitäten zu straffen und sich auf Schwerpunkte zu konzentrieren. Es war auch eine Zeit, in der sich der neue Trend, dass Aktienfonds, Investoren und IKT-Akteure sowie die außereuropäische audiovisuelle Industrie in den audiovisuellen Sektor investieren, deutlicher abzeichnete.

Auch wenn sie gleichzeitig in mehreren audiovisuellen Marktsegmenten tätig sind, scheinen die meisten der 100 führenden audiovisuellen Unternehmen in Europa nach Betriebseinnahmen aus audiovisueller Tätigkeit auf eine einzige Haupttätigkeit zu setzen, was die Heterogenität der Top 100 in Bezug auf ihr Portfolio zeigt. Neben der jeweiligen Eigenart ihres Kerngeschäfts verfolgen die führenden Akteure auch hinsichtlich ihrer Internationalisierungsmodelle, Expansionsstrategien, geografischen Schwerpunkte und territorialen Reichweite sehr vielfältige Ansätze.

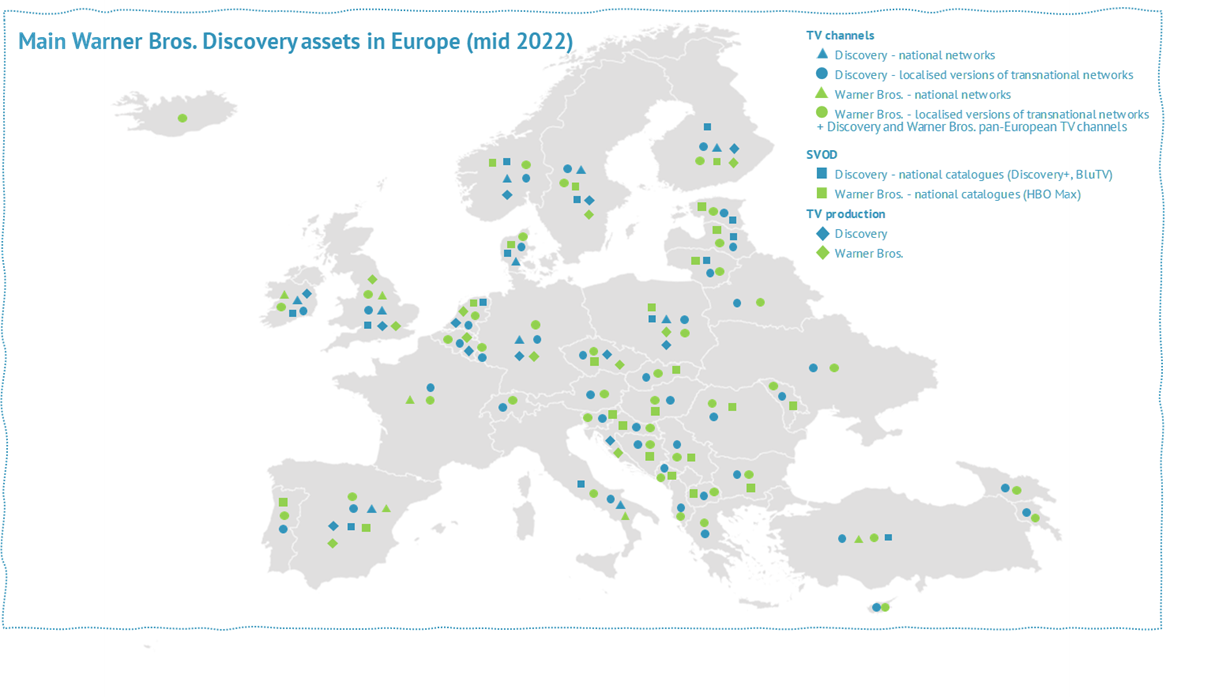

Wichtigste Unternehmen von Warner Bros. Discovery in Europa (Mitte 2022)

![]() Quelle: Europäische Audiovisuelle Informationsstelle

Quelle: Europäische Audiovisuelle Informationsstelle

Audiovisuelle Bezahldienste

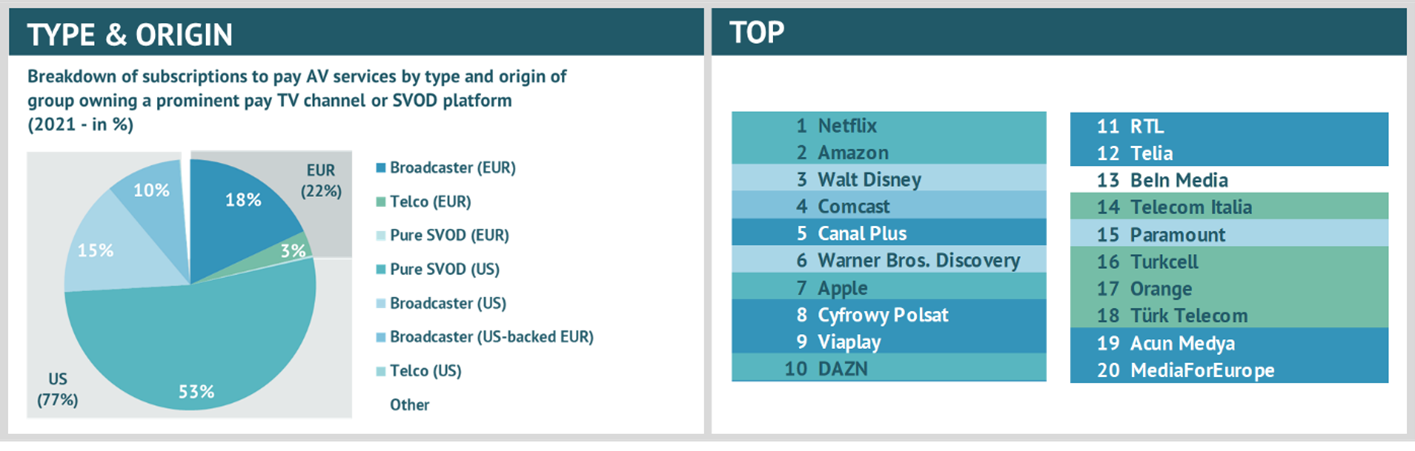

SVoD ist das audiovisuelle Marktsegment mit der höchsten Konzentration in Europa, gefolgt von Pay-TV. Ende 2021 entfielen insgesamt 71 % der SVoD-Abonnements kumuliert auf Abonnenten der drei führenden OTT-Plattformen (das heißt Netflix, Amazon und Disney+), während die 20 führenden Pay-TV-Anbieter 76 % der Pay-TV-Abonnements für sich verbuchten.

Die kumulierten audiovisuellen Bezahlabonnements (Pay-TV und SVoD) der führenden audiovisuellen Bezahldienste, die mindestens einen bekannten Pay-TV-Kanal oder eine SVoD-Plattform besitzen, weisen für 2021 auf einen interessanten Umstand hin. Daraus lässt sich nämlich ableiten, dass die Beteiligungen der in europäischem Besitz befindlichen Konzerne ein ganz anderes Profil aufweisen als die von US-gestützten Konzernen in Europa.

Auf die Betreiber bekannter Pay-TV-Kanäle entfielen über 80 % des europäischen Anteils an den kumulierten Abonnements für audiovisuelle Bezahldienste. Im Gegensatz zu reinen SVoD-Anbietern im Allgemeinen sind europäische Fernsehveranstalter tendenziell auch im Pay-TV-Segment tätig, aus dem sie im Durchschnitt die Hälfte ihrer kumulierten Abonnements für audiovisuelle Bezahldienste generieren.

Umgekehrt machen reine SVoD-Plattformen 70 % des US-Anteils an Abonnements für audiovisuelle Bezahldienste aus, während die restlichen Abonnements auf die großen US-Fernsehsender und US-gestützte europäische Fernsehveranstalter entfallen.

TYP & URSPRUNG

Aufschlüsselung der Abonnements audiovisueller Bezahldienste nach Typ und Ursprung von Konzernen mit Eigentum an bekannten Pay-TV-Kanälen oder SVoD-Plattformen (2021 – in %)

Anmerkung: Für Telekommunikationskonzerne wurden nur SVoD-Abonnements berücksichtigt; im Gegensatz zu Fernsehveranstaltern besitzen die Telekommunikationsunternehmen keine bekannten Pay-TV-Kanäle, sondern sind nur an deren Vertrieb beteiligt

Quelle: Europäische Audiovisuelle Informationsstelle