Hier geht's zum Download „Top players in the European audiovisual industry – ownership and concentration” (2023 Edition)

Die Europäische Audiovisuelle Informationsstelle, Teil des Europarats in Straßburg, hat eine neue Ausgabe ihres jährlichen Berichts zu den wichtigsten audiovisuellen Akteuren in Europa veröffentlicht. Verfasserin des Berichts “Top players in the European audiovisual industry - ownership and concentration” ist Laura Ene Iancu, Analystin in der Abteilung Marktinformation der Informationsstelle.

Der Bericht will die Struktur der audiovisuellen Industrie in Europa hinsichtlich Einnahmen wie auch anderer Leistungsindikatoren für die wichtigsten audiovisuellen Marktsegmente beleuchten. Die Analyse liefert Momentaufnahmen zu den wichtigsten audiovisuellen Akteuren und untersucht Konzentration, Status und Herkunft der Eigentümer nach Einnahmen, Pay-AV-Abonnements, Anzahl der AV-Dienste, Fernsehzuschauerzahlen und Anzahl der TV-Fiktionstitel. Für Akteure, die in mehr als einem Marktsegment tätig sind, bietet sie auch übergreifende Darstellungen.

In dieser dritten Ausgabe des Berichts werden Fallstudien vorgestellt, die die Vielfalt der nationalen audiovisuellen Landschaften in Europa veranschaulichen.

Der Bericht bietet Download-Links zu allen Top-Listen im Excel-Format. Alle Ranglisten enthalten mehr als die ersten 20 führenden Akteure jedes spezifischen audiovisuellen Marktsegments, die im Bericht vorgestellt werden. Die Einnahmenanalyse in diesem Bericht umfasst den Zeitraum von 2016 bis 2022.

Der Bericht stellt zum Ende 2022 fest:

- Die 100 nach Einnahmen stärksten audiovisuellen Konzerne in Europa sind zwischen 2016 und 2022 doppelt so schnell gewachsen wie die Gesamteinnahmen des Marktes für audiovisuelle Dienste.

- Private und US-Beteiligungen an den kumulierten Betriebseinnahmen der 100 größten audiovisuellen Konzerne sind zwischen 2016 und 2022 gestiegen.

- Die Einnahmen des privaten Sektors wurden fast zu gleichen Teilen von europäischen und US-gestützten Akteuren erzielt.

- Auf telekommunikationsorientierte Akteure (das heißt Paketanbieter/Vertreiber) entfielen zusammengenommen über 70 % der Pay-TV-Abonnements.

- Reine SVoD-Plattformen haben an Gewicht verloren, da Abonnements zu von Rundfunkveranstaltern kontrollierten Streamingdiensten abgewandert sind, die im Vergleich zum Vorjahr zugelegt haben.

- Der Konzentrationsgrad bei den drei führenden SVoD-Anbietern ging im Vergleich zum Vorjahr zurück.

- Die Struktur des AV-Marktes bietet in Europa ein sehr vielschichtiges Bild, das auf den länderspezifischen Gegebenheiten und der Art und Weise beruht, wie die Akteure ihre Portfolios zur Bedienung der verschiedenen Gebiete einsetzen.

Die 100 führenden Akteure in Europa

Die kumulierten Betriebseinnahmen der 100 führenden audiovisuellen Konzerne in Europa wuchsen 2022 doppelt so schnell (+23 % gegenüber 2016) wie die Einnahmen des gesamten Marktes aus audiovisuellen Diensten und stärker als die durchschnittliche Inflation.

Die kumulative Entwicklung der Einnahmen der Top 100 war hauptsächlich organisch, wobei 90 % des Wachstums auf den privaten Sektor entfielen und sich fast vollständig auf die 20 größten privaten Konzerne konzentrierten. Reine SVoD-Anbieter wie Netflix, Amazon Prime Video, DAZN und Apple TV+ befeuerten allein die Dynamik der Top-100-Akteure. Ihre kumulierten Einnahmen stiegen 2022 im Vergleich zu 2016 auf das Sechsfache. Im Gegensatz zur Gesamtentwicklung der traditionellen Marktsegmente verzeichneten primär traditionelle Akteure in den Top 100 auch einen Anstieg der Einnahmen (+14 % gegenüber 2016), der hauptsächlich von Warner Bros. Discovery, Paramount, Comcasts Sky, Disney, Vodafone und Deutsche Telekom getragen wurde. Zum Teil lässt sich diese Entwicklung auch durch eine stärkere Dynamik bei den Einnahmen erklären, die außerhalb traditioneller AV-Dienste generiert wurden.

Top 20 der europäischen audiovisuellen Konzerne nach Betriebseinnahmen (2022 - in Mio. EUR)

Anmerkung: Konsolidierte Betriebseinnahmen der 100 führenden europäischen Konzerne, die in der Videobranche tätig sind. Die Analyse für Telekommunikationsunternehmen und US-Spitzenunternehmen umfasst nach bestem Wissen und Gewissen hauptsächlich Einnahmen aus den Segmenten Medien und Produktion. Nicht berücksichtigte Konzerne: 1) Konzerne, die hauptsächlich Telekommunikationsdienste anbieten, ohne Angaben zu Videoeinnahmen; 2) Konzerne, die hauptsächlich im Vertrieb audiovisueller Werke tätig sind; 3) Hörfunkkonzerne, die nicht in der Videobranche tätig sind; 4) Konzerne, die Übertragungseinrichtungen für audiovisuelle Dienste bereitstellen; 5) Kinoketten; 6) Konzerne, die hauptsächlich im Spielebereich tätig sind.

Quelle: Europäische Audiovisuelle Informationsstelle

Diese Entwicklungen führten dazu, dass der private Anteil im Allgemeinen und der US-Anteil im Besonderen 2022 gegenüber 2016 anstieg.

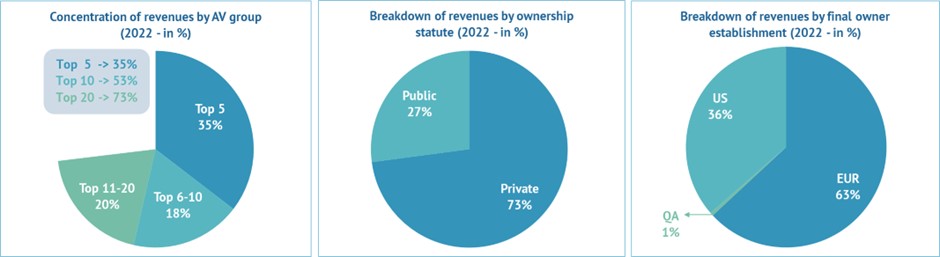

Bei den 100 größten Akteuren stieg der kumulierte Einnahmenanteil privater Konzerne 2022 auf 73 % (+4 % gegenüber 2016). Der Löwenanteil entfiel auf Rundfunkveranstalter (68 %), gefolgt von telekommunikationsorientierten Unternehmen (20 %) und reinen SVoD-Anbietern (12 %). Die Einnahmen des privaten Sektors wurden fast zu gleichen Teilen von europäischen und US-gestützten Akteuren erzielt.

Das Gewicht der US-Beteiligungen an den Top-100-Einnahmen stieg 2022 aufgrund des Aufschwungs der reinen SVoD-Anbieter, aber auch der SVoD-Dienste US-gestützter Fernsehveranstalter wie Sky, Paramount+ und Disney+ auf 36 % (+5 % gegenüber 2016). Bis zu 70 % der US-Beteiligungen entfielen auf Fernsehveranstalter und 25 % auf reine SVoD-Plattformen. Allein Sky stand für ein Drittel der kumulierten Einnahmen US-gestützter Akteure.

Der Konzentrationsgrad blieb unter den 100 größten europäischen AV-Konzernen gemessen an den Betriebseinnahmen während des untersuchten Zeitraums weitgehend gleich. Die 20 größten Akteure erzielten 2022 73 % der Einnahmen der Top 100, ein leichter Anstieg im Vergleich zu den 71 % von 2016. Konsolidierungen unter privaten Anbietern, die bereits in den Top 100 vertreten sind, und organisches Wachstum lassen die Starken immer stärker werden.

Quelle: Europäische Audiovisuelle Informationsstelle

Pay-TV- und SVoD-Akteure in Europa

Die Struktur des Pay-TV-Marktes blieb 2022 im Hinblick auf den Konzentrationsgrad, den privaten Anteil und die US-Beteiligungen im Vergleich zum Vorjahr unverändert.

Auf telekommunikationsorientierte Akteure (das heißt Paketanbieter/Vertreiber) entfielen im Gegensatz zu Akteuren, die sich auf AV-Dienste fokussieren, 2022 kumuliert über 70 % der Pay-TV-Abonnements. Damit ist das Pay-TV-Geschäft in Europa hauptsächlich europäisch geprägt (81 %) und fast vollständig in der Hand des privaten Sektors (95 %). Mit einem kumulativen Anteil der zehn größten Betreiber von 60 % an den Abonnements Ende 2022 war der Pay-TV-Markt nach wie vor stark konzentriert.

SVoD, das Marktsegment mit dem höchsten Anteil an US- (84 %) und privaten Beteiligungen (99 %), war mit kumulativ 90 % der Abonnements Ende 2022 bei den zehn größten OTT-Plattformen auch das am stärksten konzentrierte Segment. Der Konzentrationsgrad bei den drei größten Akteuren ging jedoch 2022 im Vergleich zu 2021 zurück, da Neuzugänge bei den SVoD-Dampfwalzen Netflix und Amazon stagnierten.

Dies geschah vor dem Hintergrund, dass die kleineren Streamingdienste zulegten, vor allem die Plattformen der US-Schwergewichte (das heißt Paramount, WBD und Disney), deren kumulative Abonnements 2022 gegenüber 2021 um 68 % anstiegen. Da OTT-Abonnements, die bei europäischen Rundfunkveranstaltern abgeschlossen wurden, ebenfalls eine hohe Dynamik aufwiesen (+41 % 2022 gegenüber 2021), stieg das Gesamtgewicht der Rundfunkveranstalter um 9% (auf 40 % 2022), während der Marktanteil der reinen SVoD-Plattformen 2022 auf 57 % sank (-8 % gegenüber 2021).

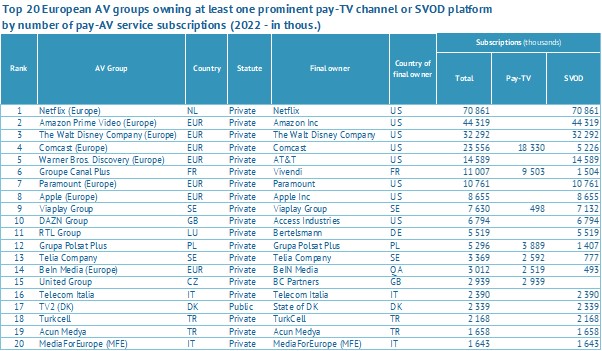

Berücksichtigt man alle Abonnements, die 2022 bei führenden Akteuren abgeschlossen wurden, die mindestens einen bekannten Pay-TV-Kanal oder eine SVoD-Plattform besitzen - im Gegensatz zum reinen Vertrieb -, so haben US-Spitzenunternehmen mehr als die Hälfte des kumulierten Zuwachses in den Kategorien der Akteure beigetragen, die ein Wachstum verzeichneten. Damit stieg das Gewicht von US-Spitzenunternehmen 2022 auf 21 %, was einem Anstieg ihres Marktanteils um 6 % gegenüber 2021 entspricht.

Die 20 größten europäischen AV-Konzerne, die mindestens einen bekannten Pay-TV-Kanal oder eine SVoD-Plattform besitzen, nach Anzahl der Abonnements für Pay-AV-Dienste (2022 - in Tsd.)

Anmerkung: Für Telekommunikationskonzerne wurden nur SVoD-Abonnements berücksichtigt; im Gegensatz zu Fernsehveranstaltern besitzen die Telekommunikationsunternehmen keine bekannten Pay-TV-Kanäle, sondern sind nur an deren Vertrieb beteiligt.

Quelle: Europäische Audiovisuelle Informationsstelle

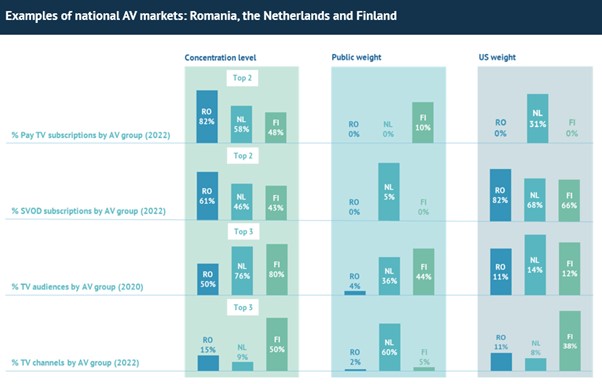

Gesamteuropäischer vs. nationaler AV-Markt

Die AV-Akteure in Europa sind in Bezug auf ihr Tätigkeitsportfolio sehr heterogen. Darüber hinaus setzen sie ihr Portfolio passgenau entsprechend den Marktgegebenheiten der einzelnen Länder ein, in denen sie tätig sind.

Diese doppelschichtige Vielfalt führt zu einem breiten Spektrum an audiovisuellen Marktstrukturen, die von Land zu Land unterschiedlich sind und sich stark von den durchschnittlichen gesamteuropäischen Strukturen unterscheiden. Daraus ergeben sich für einzelne AV-Marktsegmente länderspezifische Grade an Konzentration, Beteiligung öffentlich-rechtlicher Medien und US-Anteilen.

Beispiele für nationale AV-Märkte: Rumänien, die Niederlande, Finnland

Quelle: Europäische Audiovisuelle Informationsstelle