"Top players in the European audiovisual industry – Concentration, statute, origin and profile” (2023 figures)" hier herunterladen

Die Europäische Audiovisuelle Informationsstelle, Teil des Europarats in Straßburg, hat eine neue Ausgabe ihres jährlichen Berichts zu den wichtigsten audiovisuellen (AV) Akteuren in Europa veröffentlicht. Verfasserin des Berichts “Top players in the European audiovisual industry – Concentration, statute, origin and profile”ist Laura Ene Iancu, Analystin in der Abteilung Marktinformation der Informationsstelle.

Der Bericht will die Rolle beleuchten, in der die Spitzenkonzerne die Struktur der audiovisuellen Industrie in Europa gestalten. Diese Analyse stellt die Gesamtleistung der wichtigsten Akteure in Bezug auf die Gesamteinnahmen des AV-Marktes in den Vordergrund. Die Studie untersucht darüber hinaus ihre Position in Bezug auf die wichtigsten AV-Marktsegmente: öffentliche Finanzierung, Pay-TV, SVoD, Netto-TV-Werbung und OTT-Werbung.

Der Bericht zeigt die Struktur des AV-Marktes und seiner Schlüsselsegmente auf. Dazu betrachtet er Konzentration, Status, Herkunft und Profil der Akteure auf der Grundlage ihrer Hauptaktivitäten und ihrer Marktpräsenz.

Jede Top-10-Rangliste im Bericht enthält einen Link zu einer herunterladbaren erweiterten Rangliste, die darüber hinaus Metadaten auf Ebene der europäischen Konzerne wie den endgültigen Eigentümer, die Herkunft und den Status enthält.

Für ein richtiges Verhältnis der Dinge gibt der Bericht zudem einen Überblick über die wichtigsten Zusammenschlüsse und Übernahmen und ihre Haupttreiber.

Der Bericht stellt zum Ende 2023 fest:

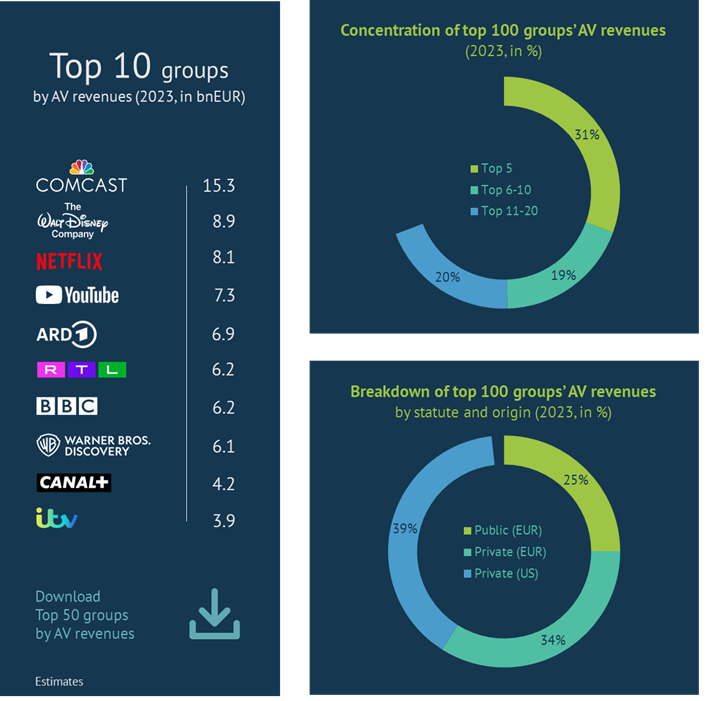

Die Hälfte der kumulierten AV-Einnahmen der 100 größten Konzerne entfiel auf die 10 führenden Akteure

Der US-Konzern Comcast war erneut die Nummer 1 mit einem Anteil von 10 % an den kumulierten AV-Betriebseinnahmen der 100 größten Akteure in Europa. Das gleiche Gewicht hatten die Einnahmen von Netflix und YouTube, den beiden reinen OTT-Plattformen, die es in die Top 10 geschafft haben.

Mehr als 70 % der AV-Einnahmen der 100 größten Konzerne entfielen auf den Privatsektor, wobei US-gestützte Akteure im Wesentlichen mit ihren alles überrollenden Studios und Streamingdiensten den Löwenanteil beanspruchten.

Dennoch waren es die europäischen Akteure, und hier allen voran die Rundfunkveranstalter, die den größten Beitrag zu den gesamten AV-Einnahmen der 100 führenden Akteure leisteten.

Quelle: Europäische Audiovisuelle Informationsstelle

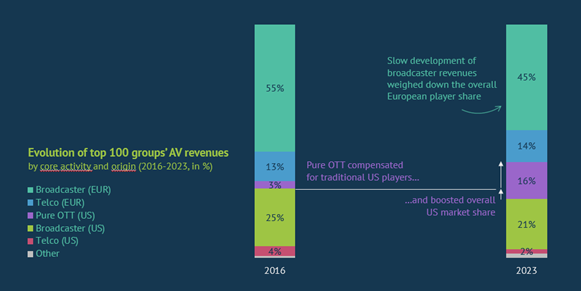

Reine OTT-Plattformen verstärkten den US-Anteil, während Telekommunikationsunternehmen das europäische Gewicht bei den konsolidierten AV-Einnahmen der Top 100 sicherten

Die Einnahmen reiner OTT-Plattformen in Europa, die zu gleichen Teilen von SVoD- und VSP-Akteuren bestritten wurden, schnellten zwischen 2016 und 2023 um das Sechsfache in die Höhe und trugen zu mehr als 60 % zu den inkrementellen AV-Einnahmen der Top-100-Konzerne bei (+30 % im analysierten Zeitraum). Der Aufstieg reiner OTT-Plattformen hat das Gewicht der US-Beteiligungen erhöht, während der Marktanteil der US-Studios trotz ihrer eigenen Streamingdienste wie Disney+, Paramount+, Max und Sky zurückging. Europäische Rundfunkveranstalter verzeichneten ebenfalls einen beträchtlichen Anteilsverlust bei den AV-Einnahmen, das gute Abschneiden von Telekommunikationsanbietern wie Orange, DT, Telia, Telefonica, Vodafone, Altice und anderen half jedoch, den Rückgang des europäischen Gesamtanteils auf ein Minimum zu beschränken.

Quelle: Europäische Audiovisuelle Informationsstelle

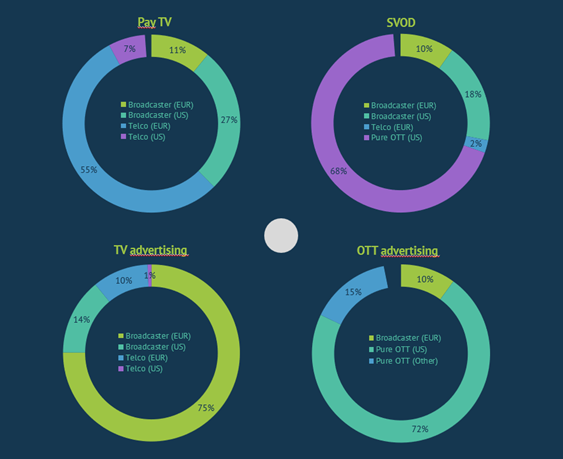

74 % der Einnahmen traditioneller AV-Medien werden von europäischen Akteuren kontrolliert, 88 % der Einnahmen neuer AV-Medien hingegen von außereuropäischen

Europäische Akteure, allen voran Telekommunikationsunternehmen, machten zwei Drittel des Pay-TV-Geschäfts aus und stellten acht der zehn größten Pay-TV-Anbieter in Europa. Eindeutiger Spitzenreiter beim Pay-TV war jedoch das zu Comcast gehörende Unternehmen Sky, auf das ein Viertel der Einnahmen aus dem Pay-TV-Markt in Europa entfiel.

Der traditionelle Markt für AV-Werbung wurde ebenfalls hauptsächlich von europäischen Rundfunkveranstaltern bestimmt, die zusammen 85 % der TV-Werbeeinnahmen erzielten. Lediglich drei US-Konzerne rangierten unter den Top 10, wobei die Einnahmen aus Fernsehwerbung durch ihre europäischen Zukäufe wie die von TVN Poland durch WBD, Channel 5 durch Paramount und Sky durch Comcast getrieben wurden.

Im Gegensatz zum Pay-TV war der SVoD-Markt stark von außereuropäischen Beteiligungen geprägt: Fast neun von zehn Euros, die für SVoD-Dienste ausgegeben wurden, gingen an US-gestützte Akteure. Reine Streamingdienste wie Netflix, Prime Video, DAZN, Youtube und Apple erzielten zusammen 80 % der US-gestützten SVoD-Einnahmen, während die restlichen US-Anteile auf die Dienste der großen US-Studios (das heißt Disney, WBD, Paramount und Comcast) entfielen.

90 % der sowohl für lineare als auch On-Demand-AV-Inhalte verzeichneten OTT-Werbeeinnahmen wurden von außereuropäischen reinen OTT-Plattformen erzielt. Dabei handelt es sich fast ausschließlich um VSP. Abgesehen vom chinesisch gestützten TikTok waren über 80 % der außereuropäischen VSP-Einnahmen ausschließlich US-gestützt und wurden vorrangig von YouTube und Meta erzielt, auf die zusammen zwei Drittel der gesamten OTT-Werbeeinnahmen in Europa entfielen.

Aufschlüsselung der Einnahmen im AV-Marktsegment in Europa

nach Status und Haupttätigkeitsprofil der Akteure (2023, in %)

Quelle: Europäische Audiovisuelle Informationsstelle

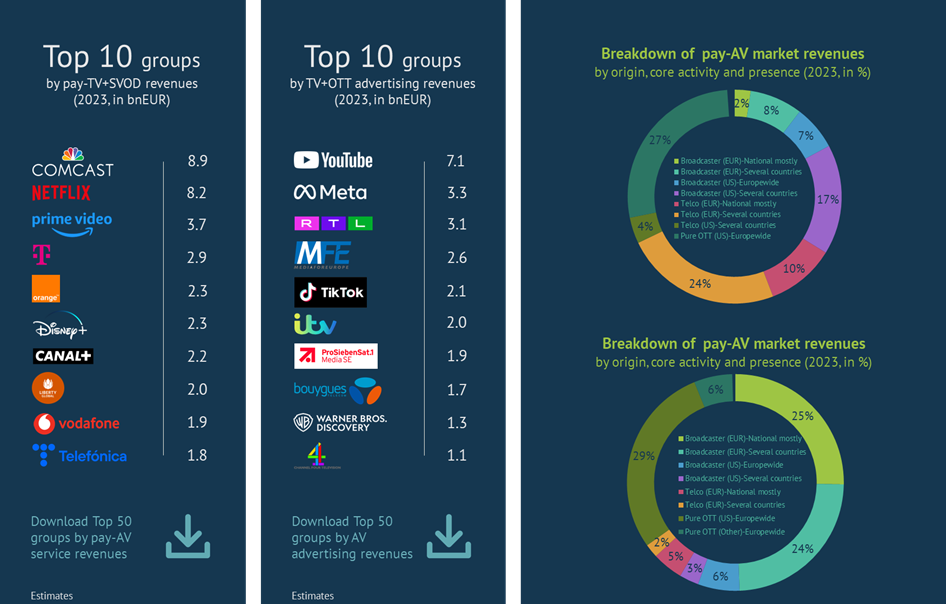

Sky und Netflix teilten sich über 30 % der Pay-TV+SVoD-Einnahmen, während YouTube mehr als das Doppelte der RTL-Einnahmen auf dem TV+OTT-Werbemarkt erzielte

Zwischen dem von Telekommunikationsunternehmen bestimmten Pay-TV-Markt und dem von reinen OTT-Anbietern bestimmten SVoD-Markt wurde der Markt für Pay-AV-Dienste fast zu gleichen Teilen von Rundfunkveranstaltern, Telekommunikationsunternehmen und reinen Streamingdiensten vertreten. Mehr als die Hälfte der Einnahmen aus Pay-AV-Diensten entfiel auf Unternehmen, die sich auf mehrere territoriale Stammgebiete konzentrieren. Dieses Modell betrifft europäische Akteure, vor allem Telekommunikationsunternehmen, im Gegensatz zu US-amerikanischen Studios und Streamingdiensten, die einen typisch europaweiten Ansatz verfolgen. Das europäische Sky und Liberty Global waren die beiden einzigen Konzerne, die unter den Akteuren mit mehreren territorialen Stammgebieten US-Beteiligungen darstellten.

Die Hälfte des gesamten AV-Werbemarktes wurde von europäischen Rundfunkveranstaltern kontrolliert, die zu gleichen Teilen nationale und multinationale Akteure waren. Bis zu 85 % der TV+OTT-Werbeeinnahmen wurden vollständig von außereuropäischen VSP, in der Regel europaweit tätigen Akteuren, erzielt.

Quelle: Europäische Audiovisuelle Informationsstelle