“Top players in the European audiovisual industry – Concentration, statute, origin and profile (2024 figures)” herunterladen

Die Europäische Audiovisuelle Informationsstelle, Teil des Europarats in Straßburg, hat eine neue Ausgabe ihres jährlichen Berichts zu den wichtigsten audiovisuellen (AV) Akteuren in Europa veröffentlicht. Verfasst wurde sie von Laura Ene Iancu, Analystin in der Abteilung für Marktinformationen.

Der Bericht “Top players in the European audiovisual industry – Concentration, statute, origin and profile (2024 figures)” soll die prägende Rolle der Spitzenkonzerne für die Struktur der audiovisuellen Industrie in Europa beleuchten. Er untersucht die Leistungen der Akteure im Hinblick auf die Einnahmen, die durch den AV-Markt insgesamt, durch öffentliche Finanzierung, Pay-TV, SVoD, Netto-TV-Werbung und In-Video-OTT-Werbung erzielt wurden. Nach diesen einzelnen Marktsegmenten werden die Akteure eingestuft und profiliert.

Der Bericht stellt zum Ende 2024 fest:

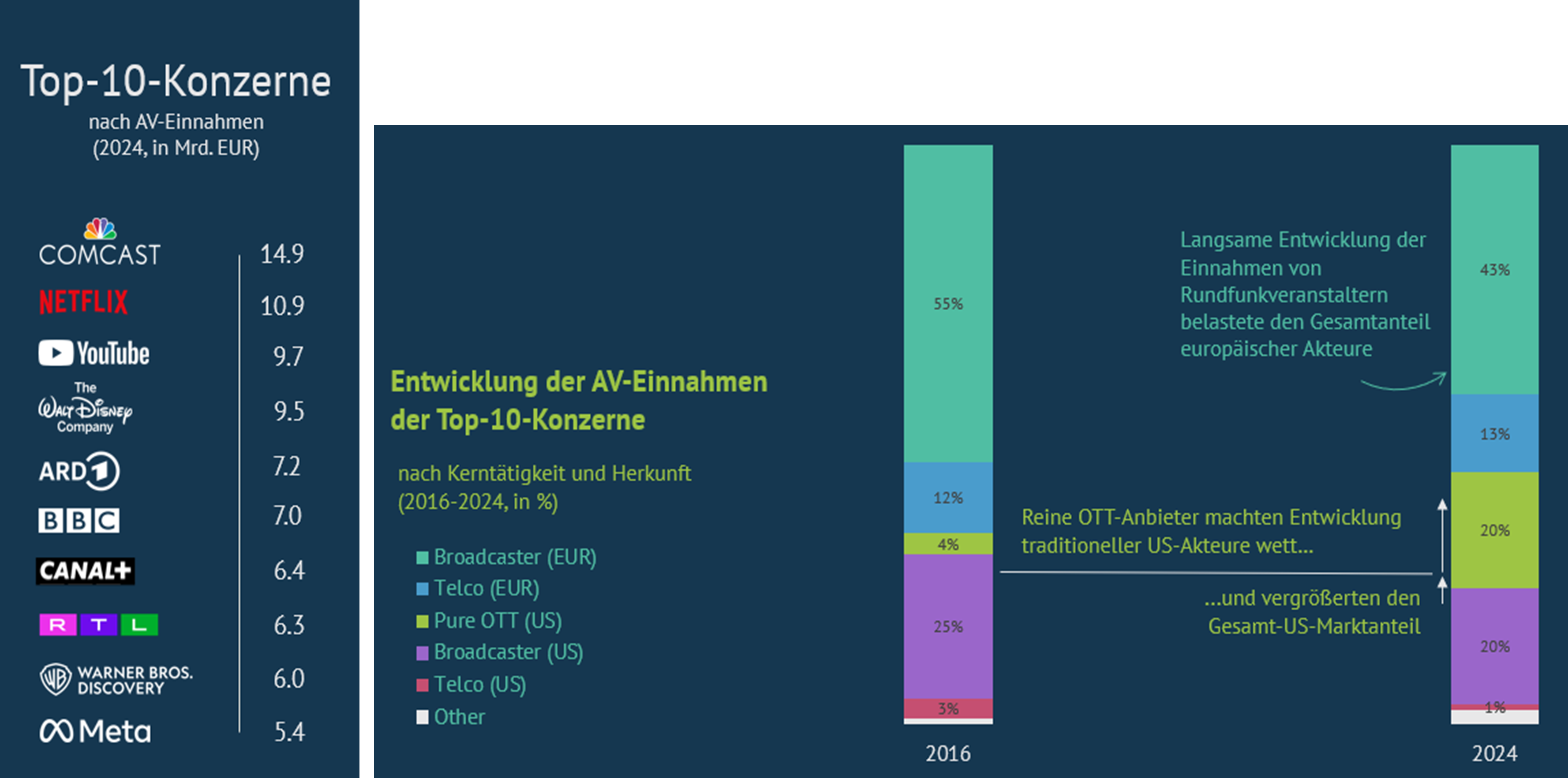

Comcast, Netflix und YouTube waren die drei führenden Akteure in Europa nach Betriebseinnahmen aus audiovisueller Tätigkeit

Der Löwenanteil der kumulierten Betriebseinnahmen aus audiovisueller Tätigkeit der 100 größten AV-Konzerne entfiel auf europäische Akteure. Obwohl die meisten Einnahmen von rundfunkorientierten Unternehmen erwirtschaftet wurden, waren es die Telekommunikationsunternehmen, die den europäischen Akteuren zu einem Mehrheitsanteil (56 %) verhalfen.

Die Einnahmen US-gestützter Konzerne konzentrierten sich jedoch auf eine relativ kleine Anzahl von Großunternehmen. Folglich machten europäische Beteiligungen lediglich ein Drittel der AV-Einnahmen der Top-10-Konzerne aus.

Zwischen 2016 und 2024 stieg der Marktanteil US-gestützter Akteure um 9 %, was auf den Aufstieg reiner Streamingdienste und VSP zurückzuführen ist. Reine OTT-Plattformen gleichen also den rückläufigen Marktanteil von US-Rundfunkveranstaltern aus.

Der Rückgang des europäischen Gewichts wurde durch europäische Telekommunikationsunternehmen abgefedert, die im untersuchten Zeitraum dreimal schneller wuchsen als Rundfunkveranstalter.

Quelle: Europäische Audiovisuelle Informationsstelle

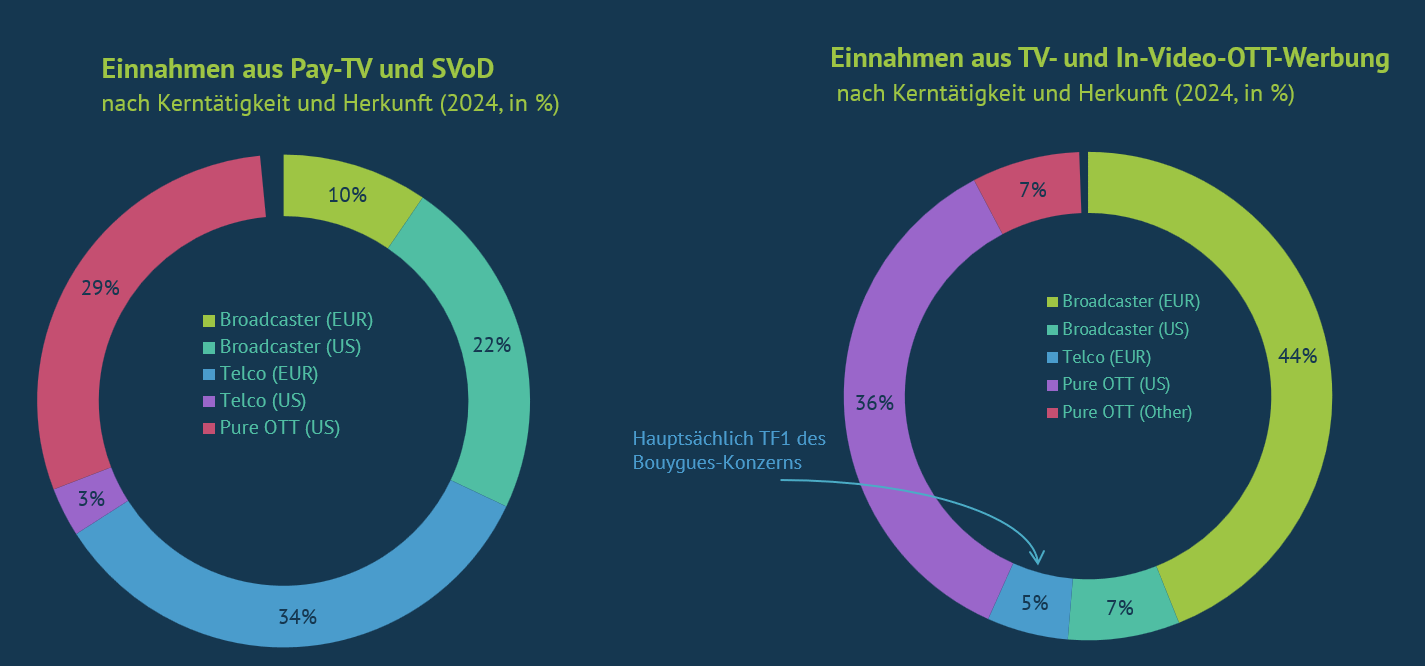

Netflix stand an der Spitze des Markts für Pay-AV-Dienste, während YouTube den AV-Werbemarkt anführte

2024 überholte Netflix Sky als Spitzenreiter auf dem Markt für Pay-AV-Dienste; gemeinsam standen sie für ein Drittel der kumulierten Pay-TV- und SVOD-Einnahmen.

Der SVoD-Markt machte rund 40 % der kombinierten Pay-TV- und SVoD-Einnahmen aus und wurde hauptsächlich von US-Streamingdiensten repräsentiert. Auf dem Markt für Pay-AV-Dienste insgesamt waren es jedoch traditionelle Anbieter, die entweder über ihre Telekommunikations- oder ihre Rundfunksparte 70 % der Einnahmen erwirtschafteten.

In europäischem Besitz befindliche Konzerne waren hauptsächlich Telekommunikationsunternehmen aufgrund ihrer Dominanz auf dem Pay-TV-Markt; sie verbuchten fast die Hälfte (45 %) der Gesamteinnahmen aus Pay-AV-Diensten für sich.

Googles YouTube blieb der führende Anbieter auf dem AV-Werbemarkt, gemessen an den kumulierten TV- und In-Video-OTT-Werbeeinnahmen. OTT-Werbung, die hauptsächlich von außereuropäischen VSP repräsentiert wurde, war fast auf Augenhöhe mit dem Fernsehwerbemarkt. Eine ähnliche Marktaufteilung war zwischen traditionellen und neuen Medienakteuren zu beobachten, wobei Erstere über 55 % der TV- und In-Video-OTT-Werbeeinnahmen erzielten. Europäische Rundfunkveranstalter verbuchten aufgrund ihrer Dominanz auf dem traditionellen Fernsehwerbemarkt rund die Hälfte der gesamten AV-Werbeeinnahmen.

Quelle: Europäische Audiovisuelle Informationsstelle

Europäische Konzerne kontrollieren traditionelle Medien, während US-gestützte Konzerne die neuen Medien dominieren

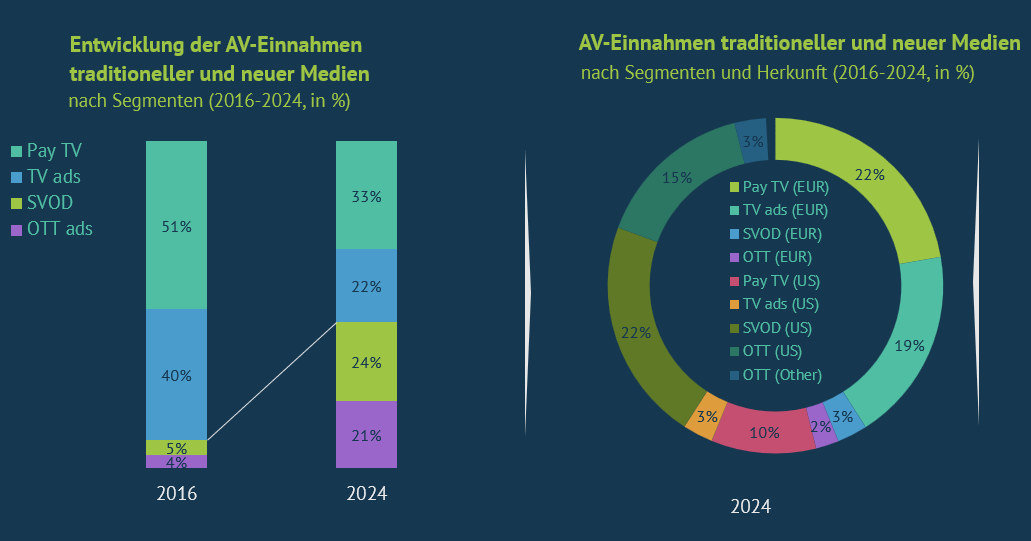

2016 bestand der Markt für Pay-AV-Dienste fast ausschließlich aus Pay-TV; AV-Werbung war im Wesentlichen gleichbedeutend mit Fernsehwerbung. Diese traditionellen Mediensegmente erzielten neun von zehn Euro, die für AV-Dienste oder -Werbung ausgegeben wurden. 2024 hatten sich SVoD- und In-Video-OTT-Werbung zu bedeutenden neuen Mediensegmenten entwickelt, auf die fast die Hälfte des audiovisuellen Marktes entfiel. Den überwiegenden Teil davon beanspruchten nichteuropäische Streamingdienste und VSP.

Gleichzeitig blieben europäische Konzerne auf einem traditionellen Markt dominant, der erheblich an Gewicht verlor. Folglich entfiel 2024 auf europäische Beteiligungen weniger als die Hälfte der kombinierten AV-Einnahmen aus traditionellen und neuen Medien.

Quelle: Europäische Audiovisuelle Informationsstelle